Alter finances

Alter finances

Accompagnement dans la Cession : la vente de son entreprise à Bordeaux

Céder son entreprise est un terme large : on peut céder une clientèle, une patientèle, un fonds de commerce, ou encore des actions ou des parts sociales etc.

Lors de la vente, les deux parties (le cédant et l’acquéreur) vont devoir effectuer des formalités administratives et seront redevables de plusieurs impôts.

Quel est le coût de la transmission de mon entreprise ?

Est-il préférable de céder les titres de son entreprise ou bien son fonds de commerce ?

Il n’existe pas de réponse universelle à cette question. La réponse va dépendre de l’entreprise, des montants, et surtout de la situation du vendeur et de l’acquéreur. L’optimisation de la cession ne pourra se faire qu’après une analyse globale de la situation des parties.

La cession du fonds de commerce ou des parts sociales/actions de l’entreprise entraine l’imposition des plus-values réalisées.

Pour rappel, la plus-value est la différence entre le prix de cession et le prix d’origine.

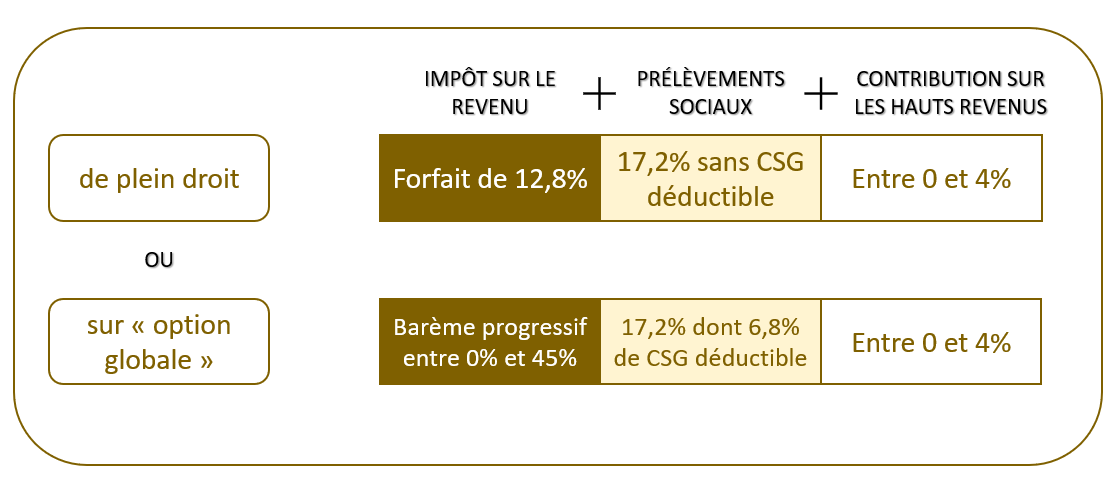

Par principe, le montant de la plus-value est redevable de la Flat Tax au taux de 30%.

Un abattement de 500 000€ peut s’appliquer dans le cas où le dirigeant part à la retraite (attention, il est nécessaire de respecter certaines conditions : détention des titres depuis au moins un an, départ en retraite dans un délai de 24 mois etc). Cet abattement est valable jusqu’au 31 décembre 2022.

Sur option, le chef d’entreprise peut opter pour l’imposition au barème de l’impôt sur les revenus. Ce choix va impacter l‘ensemble de ses revenus.

Si les titres ont été acquis avant le 1er janvier 2018, certains abattements vont pouvoir s’appliquer comme :

- L'abattement pour durée de détention de droit commun ou renforcé pour les “PME nouvelles”,

- Ou bien on retrouve ici l’abattement de 500 000€ en cas de départ en retraite,

Attention, ces abattements ne peuvent pas se cumuler.

Cependant certains dispositifs permettent de venir minorer cette fiscalité

Exonération en fonction du Chiffre d’Affaires

ARTICLE 151 SEPTIES DU CGI : Suivant le montant du chiffre d’affaires (et le type d’activité/montant des recettes annuelles), une exonération totale ou partielle de la plus-value existe. Par exemple, pour une activité agricole, si les recettes du cédant sont inférieures à 250 000€ annuelles, il bénéficie d’une exonération totale. Si les recettes sont situées entre 250 000€ et 350 000€, il bénéficie d’une exonération partielle.

Exonération en fonction du prix de cession

ARTICLE 238 QUINDECIES DU CGI : Cet article du Code General des Impôts vous permet une exonération des cessions d’entreprise lorsque la valeur est inférieure à 500 000€, si certaines conditions sont respectées (cession de l’intégralité des parts, que le cédant ait exercé son activité pendant au moins 5 ans etc).

L’exonération pour départ en retraite : 151 septies A CGI

Lorsque le chef d’entreprise vend son activité pour cause de départ en retraite, il peut bénéficier de cette exonération (au titre de l’impôt sur les revenus : les prélèvements sociaux restent dus). Attention, plusieurs conditions doivent être réunies (PME au sens communautaire, durée de l’activité, détention des parts). Enfin, le chef d’entreprise doit prendre réellement sa retraite (et donc liquider ses droits) dans un délai de 24 mois. Après ce délai, l’exonération pourra être remise en cause.

xonération pour durée de détention (de droit commun) *

Si le cédant opte pour l’impôt sur les revenus pour l’imposition de sa plus-value, il peut bénéficier d’un abattement pour durée de détention.

Cela concerne les titres acquis avant le 1er janvier 2018 uniquement.

- Abattement de 50% du montant de la plus-value réalisée si les titres sont détenus depuis au moins 2 ans et moins de 8 ans,

- Abattement de 65% du montant de la plus-value réalisée si les titres sont détenus depuis au moins 8 ans,

Abattement pour durée de détention renforcé

Les titres souscrits avant le 1er janvier 2018 peuvent bénéficier d’un abattement pour durée de détention renforcé, lorsque le cédant opte pour le barème progressif. Cela doit concerner des titres de PME de moins de 10 ans, ou bien les titres de PME dont le dirigeant prend sa retraite et qui ne bénéficie pas de l’abattement fixe de 500 000€.

Pour aller plus loin : Titres logés dans un PEA

Aux côtés des dispositions spécifiques prises par le législateur en faveur de l’entreprenariat, il est également possible d’utiliser des moyens réservés au monde de l’épargne. Le but est toujours le même : minorer la fiscalité lors de la cession des titres.

Pour rappel, la plus-value sur titre correspondra toujours à la différence entre son prix d’acquisition et son prix de vente, dans la mesure où l’on peut créer une société théoriquement avec seulement 1€. La base imposable risque fort d’être conséquente surtout après une vie professionnelle.

Piste d’optimisation de la cession de son entreprise à Bordeaux

La donation avant cession

La donation avant cession sert à purger la plus-value dans le cadre de la transmission d’une entreprise.

Par exemple un parent chef d’entreprise souhaite vendre puis effectuer des donations à son enfant. Concrètement, il sera taxé à deux niveaux : au niveau de la plus-value de la cession, puis au niveau des droits de donation lors de la transmission à son enfant.

Il est alors possible d’inverser l’ordre des opérations et de procéder à une donation avant cession :

- Le parent chef d’entreprise donne son entreprise à son enfant, et est redevable de droit de mutation.

- L’enfant vend l’entreprise à un tiers et perçoit la totalité du prix de vente, puisque la plus-value a été purgée.

Ce mécanisme est utilisé lorsque le chef d’entreprise souhaite allotir ses enfants d’une somme d’argent à la suite de la cession de l’entreprise.

Pour aller plus loin : cette stratégie peut également être utilisée pour la transmission d’un bien immobilier.

Utilisation d’une holding – plus-value en report : 150 O B Ter du Code General des Impôts

Ce mécanisme permet de bénéficier d’un report d’imposition de la plus-value lorsque les titres sont apportés à une holding. Le paiement de la plus-value est alors “reporté”. Ce paiement pourra avoir lieu, ou non, plus tard suivant les choix que fera la holding.

L’apport des titres doit être préalable à la cession.

Lorsque les titres sont dans la holding, la plus-value est reportée. Au cours de sa vie, la holding peut décider :

- De donner ses titres : s’ils ont été conservés pendant 5 années, la plus-value est purgée ;

- De céder les titres : s’ils ont été détenus depuis plus de 3 ans par la holding, le report est maintenu.

La Garantie de Passif

La garantie de passif est un engagement pris par le cédant, de prendre à sa charge tout ou partie des dettes, qui seraient révélées après la cession mais trouvant son origine avant la cession.

La garantie de passif est une clause que l’on retrouve aujourd’hui systématiquement à chaque cession d’entreprise.

Cette garantie peut être insérée dans l’acte de vente ou dans un acte à part. Dans cet acte, le chef d’entreprise (le cédant) effectue des déclarations d’ordre juridique, fiscal et social. Si elles se relèvent inexactes, l’acheteur pourra mettre en œuvre la garantie.

Nos questions client résolues

- Comment transmettre ma société ?

- Comment faire pour moins payer d’impôt sur ma cession d’entreprise ?

- Dois-je céder mes parts ou mon fonds de commerce ?

- Comment se préparer à l'après ?

Lexpertise de notre Cabinet de Gestion de Patrimoine à Bordeaux

Nous vous accompagnons avec vos autres interlocuteurs dans toutes les étapes de la cession de votre entreprise.