Alter finances

Alter finances

PROTECTION SOCIALE

En France, la protection sociale est obligatoire. Elle est composée de la prévoyance en cas de décès et invalidité du salarié et de l’assurance maladie.

Tout employeur à l’obligation de cotiser pour ses cadres et assimilés à un contrat d’assurance collective couvrant en priorité le risque de décès depuis la convention collective des cadres de mars 1947. Cette cotisation est entièrement à la charge de l’employeur. De plus, de nombreuses conventions collectives précisent les devoirs de l’employeur en termes de prévoyance. Bien souvent, l’employeur est tenu de prendre en charge les risques invalidité et décès de ses salariés.

Pour l’employeur, les cotisations d’un contrat de prévoyance sont considérées comme des charges ce qui diminue le résultat imposable de la société. De plus, les cotisations sont exonérées de charges sociales.

Outre l’aspect fiscal du contrat de prévoyance, il permet aussi de fidéliser ses collaborateurs grâce aux avantages des contrats de groupe. En effet, pour le salarié c’est l’assurance de bénéficier de garanties négociées ainsi que d’économies fiscales et sociales (les cotisations versées par le salarié ne sont pas soumises à l’impôt sur le revenu dans la limite de certains plafonds).

Nos questions client résolues

- En tant qu’employeur, suis-je obligé de proposer une complémentaire santé ainsi qu’une prévoyance à mes salariés ?

- Dois-je me préoccuper de la convention collective pour prendre ma décision ?

- Les salariés peuvent-ils refuser d’adhérer à la complémentaire santé d’entreprise ?

- Retraite : puis-je continuer de bénéficier de ma complémentaire santé ?

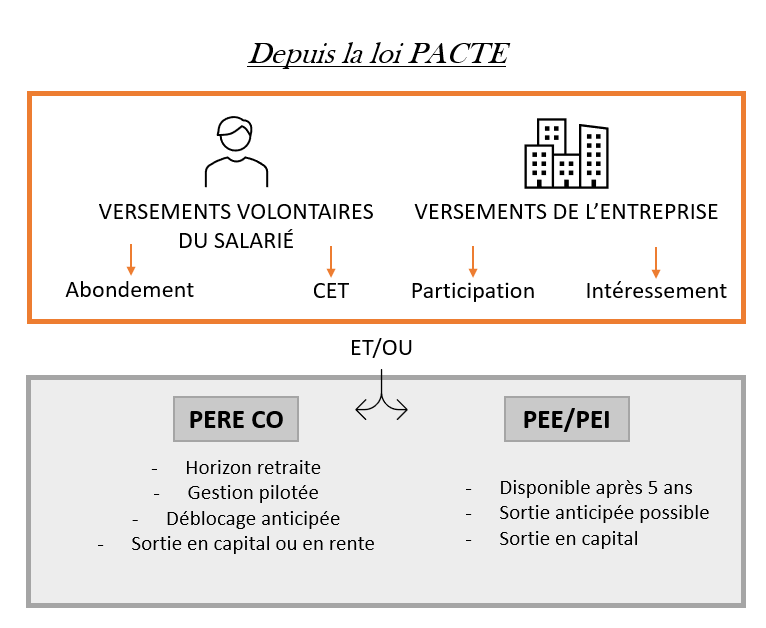

RÉMUNÉRATION - ÉPARGNE SALARIALE

Pour le chef d’entreprise, l’épargne salariale est un levier efficace pour fidéliser et octroyer des avantages à vos salariés. Elle permet également à l’entreprise des avantages sociaux et fiscaux.

Pour les salariés, cela permet un complément de revenu différé (car le plus souvent cette épargne sera débloquée lors de la retraite), et, sous certaines conditions, des avantages fiscaux (déduction des versements).

L’entreprise peut verser

Participation

Obligatoire dès 50 salariés, le salarié a le choix entre un versement immédiat (et donc fiscalisé) ou bien de placer les sommes sur un PERCO ou un plan d’épargne retraite d’entreprise. Les sommes sont alors exonérées de fiscalité (sous condition de durée de détention).

Des avantages sociaux et fiscaux sont octroyés à l’entreprise lors du versement de la participation.

Intéressement

L’intéressement permet d’associer les salariés à la performance de l’entreprise. L’intéressement n’est pas obligatoire, c’est au chef d’entreprise de décider ou non de le mettre en place. Les sommes sont exonérées de cotisations sociales (pour l’entreprise). Le salarié, s’il décide de ne pas disposer des sommes immédiatement, bénéficie également d’avantages fiscaux.

Quels types de contrats choisir ?

Le PEE / PEI (plan d’épargne entreprise/inter entreprise)

Permet aux salariés et aux dirigeants (sous certaines conditions) de se constituer une épargne collective sous la forme d’un portefeuille de titres, avec une exonération d’impôt (si les sommes restent bloquées pendant 5 ans).

Ce type de contrat est alimenté par des versements volontaires du salarié ou la participation/intéressement par exemple. L’employeur peut également décider de procéder à un abondement.

L’abonnement correspond aux versements complémentaires effectués par l’entreprise. Il ne peut dépasser 3 fois le montant versé, ni être supérieur à un certain montant.

Le PERCO : Plan d’épargne collectif pour la retraite

Ancienne génération.

Il permet aux salariés de se constituer un complément de revenus, accessible lors de la retraite. Ce sont les mêmes règles du PEE qui s’appliquent au PERCO.

Note : Depuis la loi Pacte de 2019, le PERCO peut être transformé en PERE-CO.

Il peut être mis en place par tous employeurs, et doit concerner tous les salariés.

Il permet de recueillir les versements volontaires du salarié, l’abondement de l’employeur, l’intéressement, la participation ou compte épargne temps. Les fonds sont indisponibles jusqu’à la retraite (il existe cependant des cas de déblocage anticipé).

NEW - Le PERE CO – NEW – Le plan d’épargne retraite d’entreprise collectif

La loi Pacte a réformé le paysage de l’épargne retraite en créant de nouveaux contrats : les PER (PER IN pour le PER Individuel, le PERE CO pour l’épargne collective et le PERE OB pour l’épargne retraite entreprise obligatoire).

Ce sont les règles du PEE qui s’appliquent, avec quelques nouveautés :

- Les versements volontaires du salarié sont déductibles de son revenu imposable,

- Le PERE CO peut être mis en place sans qu’un plan type PEE existe,

- Le chef d’entreprise peut être titulaire d’un plan,

- Transfert,

Retraite supplémentaire : le PERE OB

Le PERE Obligatoire permet la constitution d’une retraite supplémentaire. Il peut être mis en place pour une catégorie de salariés ou bien pour l’ensemble du personnel.

L’employeur met en place des versements, qui deviennent obligatoires et réguliers. Ils peuvent être complétés par une cotisation salariale (généralement un pourcentage de la rémunération).

(La participation, l’intéressement, CER, et les versements volontaires peuvent également alimenter le PERE OB).

La sortie des capitaux, lors de la retraite, se fera automatiquement en rente viagère (pour les sommes issues des versements obligatoires périodiques).

L’expertise de notre Cabinet

Que vous soyez chef d’entreprise ou salarié, nos conseillers en Gestion de Patrimoine sont en mesure de vous accompagner dans la mise en place d’un contrat santé et prévoyance collective, et dans la mise en place et gestion de votre épargne retraite.

Nous sélectionnons ensemble la stratégie la plus adéquate pour votre entreprise/votre situation.