Alter finances

Alter finances

OBJECTIFS

- Valorisation de votre patrimoine

- Optimisation de sa transmission

- Gestion de votre patrimoine dans le temps

Le démembrement de propriété permet de valoriser son patrimoine et d’en optimiser sa transmission. Il est possible de démembrer des biens immobiliers ou mobiliers : son champ d’application est large (titres de société, parts de SCPI, biens meubles, immeubles, clauses bénéficiaires de contrats d’assurance-vie, contrat de capitalisation ou encore des sommes d’argent).

Le démembrement de propriété peut être subi (lorsqu’il intervient à la suite d’une succession) ou bien choisi (technique de gestion de votre patrimoine).

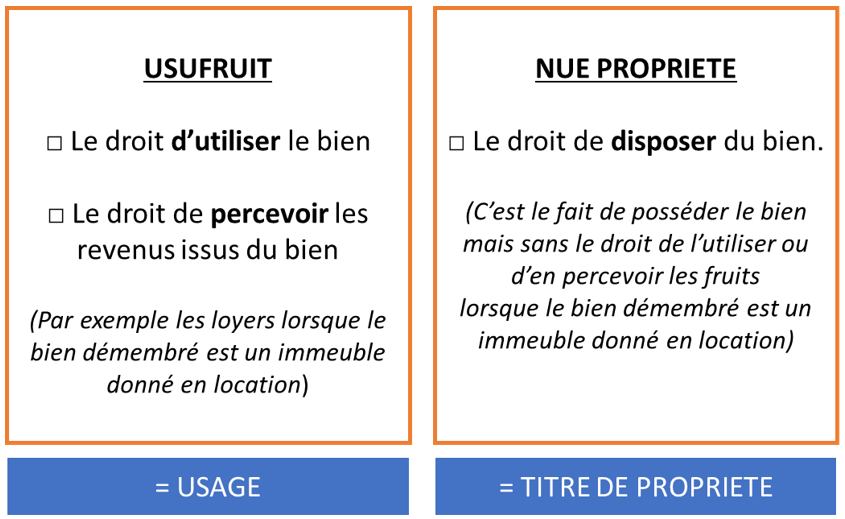

Cette technique complexe au premier abord s’applique dans de nombreuses situations. De ce fait, il est important d’en comprendre la substance afin de l’appréhender sereinement.Le droit de propriété, défini à l’article 544 du Code Civil, comprend trois prérogatives : l’usus (le droit d’user de la chose), le fructus (le droit d’en percevoir les revenus) et l’abusus (le droit d’en disposer).

« La propriété est le droit de jouir et de disposer des choses de la manière la plus absolue, pourvu qu’on n’en fasse pas un usage prohibé par les lois ou par les règlements ».

Le démembrement de propriété consiste à scinder la pleine propriété d’un bien en deux droits distincts : l’usufruit d’un côté et de l’autre, la nue-propriété. L’usufruitier possède le droit d’usage et de percevoir les fruits tandis que le nu-propriétaire conserve le droit de disposer du bien.

L’usufruit est un droit qui s’éteint : soit lors du décès de l’usufruitier (usufruit viager) ou au terme lorsque l’usufruit est temporaire (la durée est précisée dans la convention de démembrement).

POURQUOI UTILISER LE DEMEMBREMENT DE PROPRIETE ?

Comme technique d’anticipation de la transmission de son patrimoine :

Le démembrement est une technique très utilisée quand il s’agit de vouloir commencer à transmettre une partie de son patrimoine tout en conservant des droits sur vos biens.

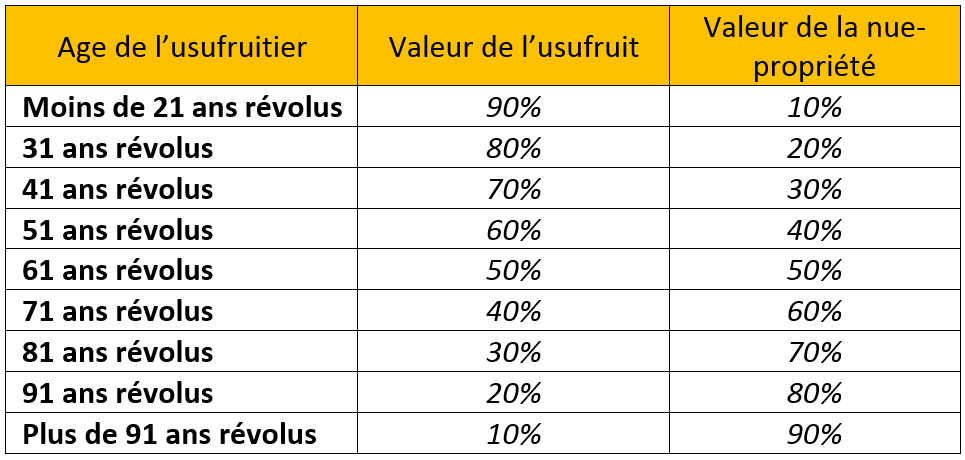

Lors du décès de l’usufruitier, le nu-propriétaire retrouve la pleine propriété, sans devoir s’acquitter de droits supplémentaires. C’est ici que réside l’intérêt de cette technique : elle permet une transmission tout en maîtrisant les coûts de celle-ci.

① MISE EN PLACE D’UN USUFRUIT TEMPORAIRE ;

- Limiter l’imposition du nu-propriétaire

- Transmettre des revenus ou la jouissance d’un bien à un usufruitier

Pensez à l’usufruit temporaire quand :

- Vous détenez des biens générant des revenus

- Ces revenus augmentent votre imposition et qu’ils ne vous sont pas nécessaires

- Vous souhaitez transmettre ces revenus à vos enfants (financement des études, du logement etc)

- Vous êtes imposé à l’IFI