Alter finances

Alter finances

Placement financier de long terme par excellence pour les particuliers ou les entreprises, le contrat de capitalisation est très souvent assimilé à l’assurance-vie. En effet, de nombreuses similarités existent effectivement entre ces deux enveloppes.

Contrairement à d’autres placements (comme le PEA par exemple), il n’y a pas de plafonds de versement sur ce contrat, ni de contrainte de temps.

Également, le contrat de capitalisation ne repose pas sur la couverture d’un risque, ni sur la durée de vie du souscripteur. Il n’y a pas de clause bénéficiaire. : lors du décès, le contrat de capitalisation se retrouve dans la masse successorale.

Contrat de capitalisation, les avantages et les inconvénients de ce placement

Les avantages de ce type de contrat :

Les contrats de capitalisation offrent de nombreux avantages. Ils permettent de constituer un capital tout en bénéficiant d'une fiscalité avantageuse, d'un effet de levier et d'un cadre légal sûr et transparent. Ils offrent également le potentiel de bénéficier d’une rente viagère avec des rendements intéressants et une fiscalité avantageuse. Les retraits sont possibles durant la vie du contrat de capitalisation.

Les inconvénients de ce type de contrat :

Les contrats de capitalisation peuvent présenter des inconvénients tels que des frais de gestion et une rentabilité aléatoire suivant le contexte économique et les supports sélectionnés. Les règles de souscription sont différentes suivant que le détenteur du contrat est un particulier (personne physique) ou un professionnel (personne morale).

Le souscripteur ne peut pas désigner de bénéficiaires à son contrat de capitalisation.

Cependant, et contrairement à l’assurance-vie, le souscripteur peut préparer la transmission de son contrat via :

- Une donation du contrat,

- Un testament

- Un démembrement,

Dans le cadre d’une transmission, la personne héritant du contrat va devoir régler :

- Des droits de mutation à titre gratuit dus dans le cadre de la donation,

- L'impôt généré par les produits acquis (la plus-value depuis la souscription du contrat),

A savoir :

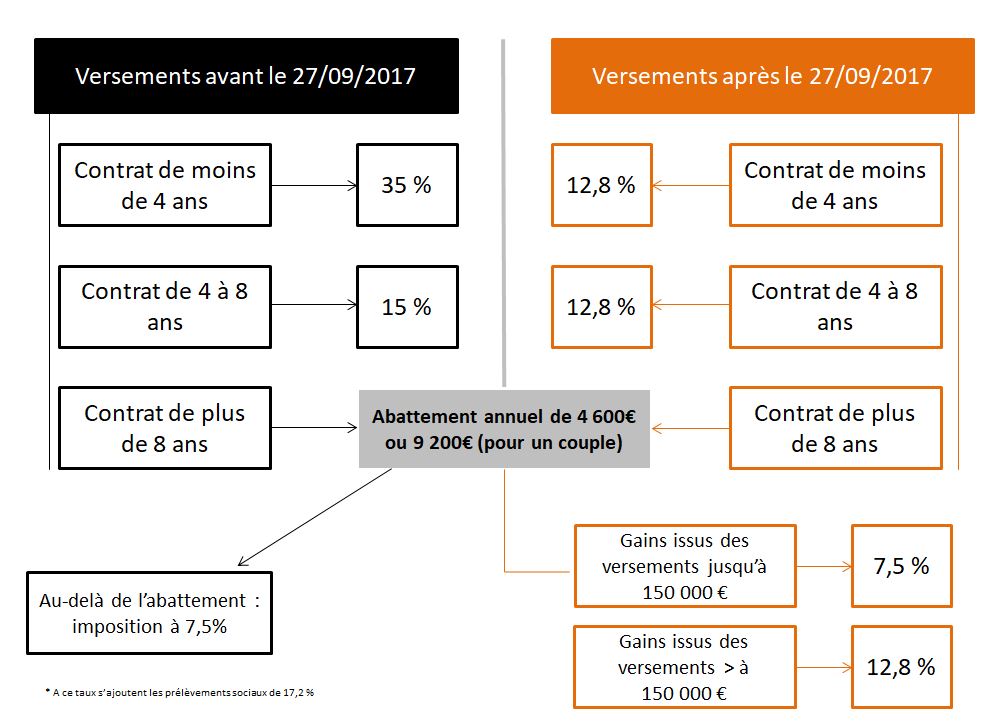

- Le contrat de capitalisation conserve son antériorité fiscale en cas de donation ou de succession : fiscalité avantageuse lors des rachats.

- Attention à l’application du droit de partage (taux de 1,1%) si plusieurs héritiers se retrouvent en indivision sur un même contrat.

Le contrat de capitalisation en bref :

- Il permet de placer et de faire fructifier une somme d’argent, espérance de gains,

- Il permet de répondre à différents objectifs comme l’obtention de revenu complémentaire immédiat ou pour la retraite, tout en bénéficiant d’une fiscalité avantageuse sur les rachats,

- Permettre d’anticiper la transmission d’une somme d’argent,

- Il peut être donné en nantissement pour garantir un prêt.

Nos questions clients résolues :

- Dans quelles stratégies est-ce opportun de souscrire à un contrat de capitalisation ?

- Est-ce judicieux de placer la trésorerie de mon entreprise sur un contrat de capitalisation ?

- Quelle fiscalité s’applique lorsque mon contrat de capitalisation est souscrit par une personne morale ?

Le contrat de capitalisation souscrit par une entreprise – personne morale :

Face à la faible performance des fonds monétaires, des livrets et d’une forte inflation, il devient primordial pour une société de trouver une solution de placement alternatif pour la gestion de sa trésorerie. Le contrat de capitalisation peut être la solution pour se substituer aux livrets et compte à terme. Elle permet de rechercher une rentabilité à la hauteur des objectifs de la société et d'espérer plus de gains.

Le contrat de capitalisation permet aux sociétés éligibles de :

- Diversifier son patrimoine financier,

- De placer son excédent de trésorerie sur du moyen-long terme, tout en conservant la liquidité de sa trésorerie,

- D'utiliser le contrat comme garantie d’un prêt souscrit par la société (nantissement),

- Attention, toutes les sociétés ne sont pas autorisées à souscrire un contrat de capitalisation.

La fiscalité va varier suivant si la société est soumise à l’impôt sur le revenu (IR) ou bien à l’impôt sur les sociétés (IS).

Contrat de capitalisation : fiscalité applicable – personne morale soumise à l’IR

Les personnes morales soumises à l’IR sont fiscalement transparentes. La fiscalité applicable sera celle appliquée au souscripteur – personne physique.