Alter finances

Alter finances

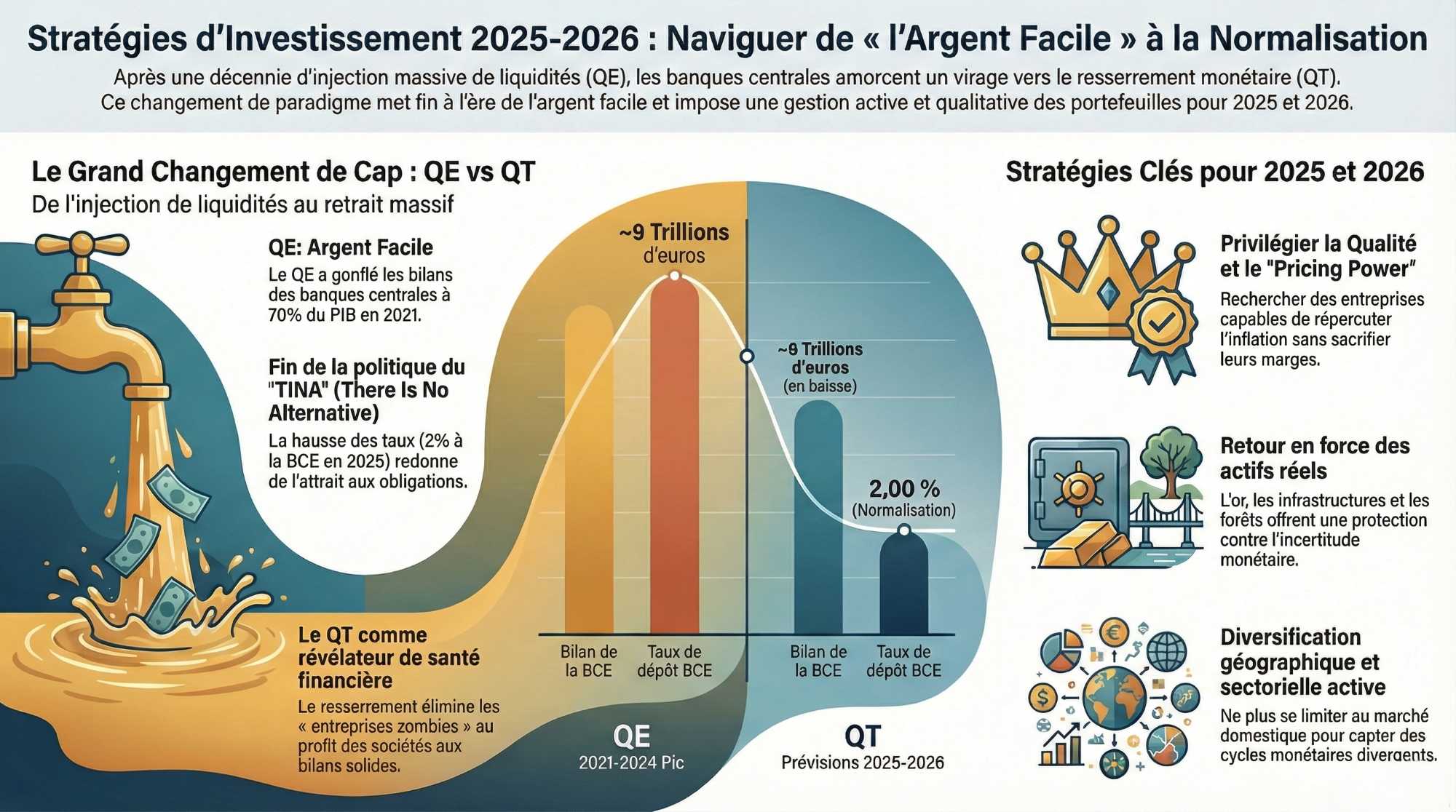

La politique monétaire 2025 marque un tournant décisif pour les investisseurs et les épargnants. Retour sur un passé proche après plus d'une décennie d'assouplissement quantitatif (Quantitative Easing ou QE), les banques centrales confrontées à une envolée de l'inflation ont amorcé un changement de cap radical avec le resserrement monétaire. Cette phase est dorénavant dérriére nous , et elle entame de nouveau un nouvel assouplissement. mmonétaire.

Pour tout conseiller patrimonial et investisseur averti, comprendre ces transformations cycliques est devenu essentiel pour optimiser son allocation d'actifs et protéger son capital dans ce nouvel environnement économique.

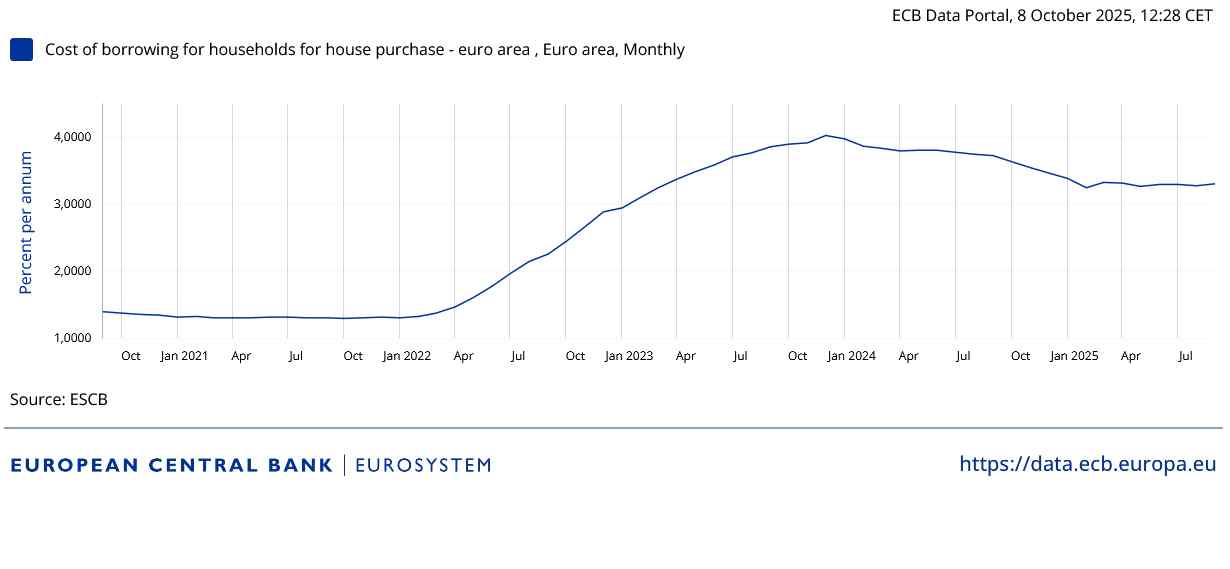

Un exemple concret facilement observable par les taux d’intérêts immobilier :

Comprendre le Quantitative Easing : Une Révolution Monétaire aux Conséquences Durables

Le quantitative easing (QE) représente une politique monétaire dite "non conventionnelle" mise en œuvre par les grandes banques centrales mondiales depuis la crise financière de 2008. Concrètement, lorsque la Réserve Fédérale américaine (Fed), la Banque Centrale Européenne (BCE) ou la Bank of England (BoE) lancent un programme de QE, elles procèdent à des achats massifs d'actifs financiers, principalement des obligations d'État et parfois des titres de dette souveraine ou privée.

L'objectif de cette création monétaire massive est multiple : injecter des liquidités dans le système financier, faire baisser les taux d'intérêt réels à long terme, stimuler le crédit bancaire et, in fine, relancer l'activité économique tout en luttant contre la déflation. Cette politique consiste pour la banque centrale à racheter de la dette des états sur le marché secondaire financé par la création monétaire, augmentant ainsi les réserves bancaires (hausse des actifs en réserves) et facilitant l'octroi de nouveaux crédits.

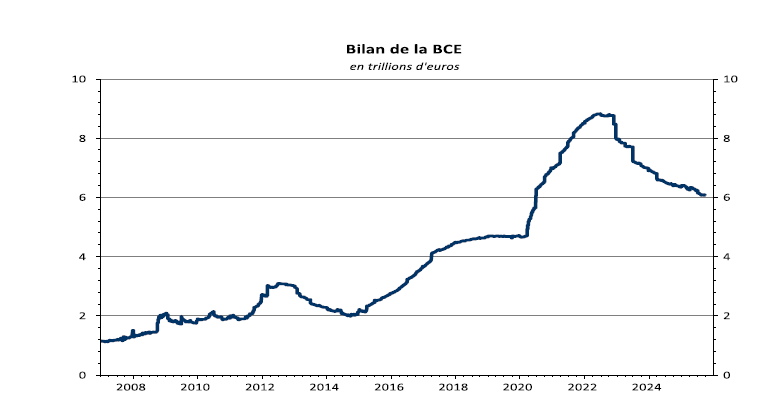

Toutefois, cette politique a suscité des controverses croissantes. Le secrétaire au Trésor américain Scott Bessent a récemment comparé le QE à une "expérience de laboratoire" dont les effets échappent désormais au contrôle des autorités monétaires. Les chiffres parlent d'eux-mêmes : les bilans des banques centrales des pays du G7 ont atteint un pic historique de 70% du PIB en 2021, contre seulement 10 à 15% avant la crise de 2008.

Une masse de liquidité trés important a été crée pendant cette période en quête permanente de soif à étancher (actifs à acquérir)

Impact du QE sur Votre Patrimoine : Analyse des Classes d'Actifs

Pour les investisseurs et les épargnants, le quantitative easing a profondément modifié le paysage de l'investissement et la valorisation des marchés.

Cette politique monétaire expansionniste a créé ce que les professionnels appellent "l'effet richesse", mais ses conséquences varient considérablement selon la composition de votre portefeuille.

Effets sur les Différentes Classes d'Actifs

Inégalités Patrimoniales : Un Effet Secondaire Majeur

L'un des effets les plus documentés et controversés du QE concerne l'accroissement des inégalités patrimoniales. En favorisant mécaniquement la hausse des actifs financiers et immobiliers, cette politique a enrichi de manière disproportionnée les ménages qui détenaient déjà ces actifs, creusant l'écart avec ceux dont le patrimoine se limite principalement à l'épargne liquide.

Une étude de la Fed de New York a confirmé cette analyse : si le QE a contribué à réduire le chômage et à soutenir les revenus des 90% de la population les moins fortunés, il a simultanément accru l'écart de richesse avec les 10% les plus aisés en stimulant les profits des entreprises et les prix des actions. Ce constat soulève des questions fondamentales sur l'équité de ces politiques monétaires non conventionnelles. Cette problématique d’inégalités qui se retrouve dans divers mouvements sociaux « occupy Wall street », « gilets jaunes », « Mouvement MAGA » sont des phénomènes de second tour évidents.

2023 : L'Ère du Quantitative Tightening et ses Implications pour les Investisseurs

Depuis 2023, nous assistons à un changement de paradigme majeur : le passage du QE au quantitative tightening (QT), également appelé resserrement quantitatif. Cette politique inverse consiste pour les banques centrales à réduire progressivement la taille de leur bilan, soit en vendant des actifs, ne soit en ne réinvestissant pas les montants des obligations arrivant à échéance.

Les Défis du Démantèlement du QE

Cette phase de normalisation de la politique monétaire s'avère particulièrement délicate. Les tensions sont à la fois économiques et politiques.

Au Royaume-Uni, les pertes subies par la Bank of England sur son programme d'achat d'obligations sont devenues un sujet politique explosif. L'Office for Budget Responsibility estime que le coût net cumulé pour les contribuables britanniques atteindra 133,7 milliards de livres sterling.

Face à cette pression, la BoE a d'ailleurs ralenti son programme de réduction de bilan en septembre 2024 pour "minimiser" l'impact sur les marchés obligataires.

Aux États-Unis, l'indépendance des banques centrales elle-même est remise en question, avec des pressions politiques croissantes sur la Fed pour qu'elle adapte sa politique aux objectifs de l'administration en place. Cette politisation de la politique monétaire constitue un risque systémique majeur pour la stabilité financière mondiale.

Conséquences Concrètes pour Votre Portefeuille

Pour les investisseurs, le quantitative tightening se traduit par plusieurs changements structurels :

Volatilité accrue : La fin de "l'argent facile" et la réduction des liquidités injectées par les banques centrales augmentent mécaniquement la volatilité des marchés financiers.

Retour de l'attractivité obligataire : Après des années de rendements anémiques, le marché obligataire redevient une option crédible pour les investisseurs en quête de revenus réguliers, surtout depuis le krach obligataire courant 2022.

Révélateur de qualité : Le resserrement monétaire agit comme un test de résistance pour les entreprises. Les sociétés surendettées ou peu rentables (les fameuses "entreprises zombies") se retrouvent en difficulté, tandis que les entreprises de qualité avec des bilans solides résistent mieux. Les métaux préciux retrouvent leurs intérêts dans une allocation, les effets liés à la non rémunération de ce type d’actif diminue à mesure ou les taux baissent.

Stratégies d'Investissement fin 2025 et 2026 : Comment Protéger et Développer Votre Patrimoine

Face à ces bouleversements de la politique monétaire 2025, une gestion passive ou attentiste de votre patrimoine n'est plus suffisante. Une approche active, réfléchie et personnalisée de la gestion de patrimoine devient indispensable. Voici les axes stratégiques essentiels à considérer pour optimiser votre patrimoine dans ce nouvel environnement. L’investisseur doit sans cesse réviser son approche et sa strategie, les phases de changement sont historiquement propice à la concentration et dislocation, le maitre mot est donc « Adaptation »

Diversification Renforcée : La Clé de la Résilience

La diversification de portefeuille a toujours été un principe fondamental de l'investissement, mais elle prend une dimension encore plus critique en période de transition monétaire. Les corrélations entre classes d'actifs évoluent, et ce qui fonctionnait pendant l'ère du QE ne fonctionne plus nécessairement aujourd'hui.

Une allocation d'actifs robuste doit obligatoirement intégrer :

- Diversification géographique : Ne vous limitez surtout pas à votre marché domestique. Les politiques monétaires divergent selon les zones géographiques, créant des opportunités différenciées. La zone euro, les États-Unis, les marchés émergents et l'Asie présentent des profils de risque et de rendement distincts, avec des dynamiques différentes.

- Diversification sectorielle : Certains secteurs bénéficient de la hausse des taux (banques, assurances), tandis que d'autres souffrent (technologies à forte valorisation, immobilier surendetté). Une exposition équilibrée limite les risques spécifiques.

- Diversification par classe d'actifs : Au-delà du traditionnel couple actions-obligations, intégrez des actifs réels (immobilier de qualité, infrastructures), des matières premières (dont l'or qui bénéficie de l'incertitude sur la politique monétaire), et éventuellement des actifs alternatifs pour améliorer la décorrélation.

Privilégier la Qualité : Le Retour aux Fondamentaux

L'ère de l'argent facile a permis à toutes les entreprises, y compris les moins solides, de prospérer. Le resserrement monétaire agit comme un révélateur impitoyable. Dans ce contexte, privilégiez systématiquement la qualité dans vos choix d'investissement.

Pour les actions : Recherchez des entreprises avec des bilans solides, un faible endettement net, des flux de trésorerie récurrents et un pouvoir de fixation des prix (pricing power) leur permettant de répercuter l'inflation sur leurs clients. Les leaders de marché avec des avantages concurrentiels durables résistent mieux aux chocs économiques.

Pour les obligations : Privilégiez les émetteurs de qualité (investment grade) avec des notations élevées. Dans un environnement de hausse des taux, le risque de crédit devient plus pénalisant. Une gestion active de la duration (sensibilité aux variations de taux) est également cruciale. L’anticipation de la baisse des taux longs doit porter vos rendements pour les années futures.

Pour l'immobilier : Concentrez-vous sur les actifs bien situés, dans des zones à forte demande structurelle, avec des locataires solvables. L'immobilier de rendement de qualité continue d'offrir des revenus réguliers et une protection contre l'inflation.

Repenser Votre Poche Obligataire : Opportunités et Risques

Après des années où les rendements obligataires étaient historiquement bas, voire négatifs, la remontée des taux d'intérêt a radicalement transformé l'attractivité de cette classe d'actifs. Les obligations redeviennent un outil pertinent pour générer des revenus réguliers et stabiliser un portefeuille.

Stratégie de duration : En période de hausse des taux, une duration courte à moyenne (2-5 ans) limite le risque de perte en capital. À l'inverse, si vous anticipez une stabilisation ou une baisse future des taux, allonger progressivement la duration peut permettre de capter des plus-values.

Sélection d'émetteurs : La qualité de crédit est primordiale. Les spreads obligataires (écarts de rendement entre obligations d'État et obligations d'entreprises) peuvent se creuser en cas de tensions économiques. Une analyse rigoureuse du risque de crédit est indispensable.

Obligations indexées sur l'inflation : Dans un environnement inflationniste, les obligations indexées (comme les OATi en France ou les TIPS aux États-Unis) peuvent offrir une protection du pouvoir d'achat de votre capital. Il est indispensable de cerner au mieux les trajectoires des zones économique dans lesquelles vous investisses.

Obligations vertes et ESG : L'investissement durable et les obligations vertes connaissent une croissance forte. Au-delà de l'impact positif, ces instruments peuvent offrir des profils de risque-rendement attractifs dans le cadre d'une stratégie patrimoniale responsable.

4. Intégrer les Actifs Réels et la Décorrélation

Les actifs réels jouent un rôle crucial dans une stratégie de diversification de portefeuille efficace, particulièrement en période d'incertitude monétaire et d'inflation.

Immobilier physique : Malgré la hausse des taux, l'immobilier de qualité reste un pilier patrimonial. Privilégiez les zones à forte demande locative, les actifs bien entretenus et les baux indexés sur l'inflation pour protéger vos revenus locatifs.

Infrastructures : Les investissements dans les infrastructures (énergie, transport, télécommunications) offrent des flux de trésorerie prévisibles, souvent indexés sur l'inflation, et une faible corrélation avec les marchés actions traditionnels.

Matières premières et or : L'or conserve son rôle de valeur refuge en période d'incertitude. Les banques centrales mondiales continuent d'ailleurs d'accumuler des réserves d'or, signe de leur prudence face aux déséquilibres monétaires. Les matières premières (énergie, métaux industriels, agriculture) peuvent également offrir une protection contre l'inflation et une décorrélation avec les actifs financiers.

Forêts et terres agricoles : Ces actifs tangibles offrent une protection contre l'inflation à très long terme et s'inscrivent dans une logique de transmission de patrimoine.

Les cryptoactifs doivent également être à minima étudiés sous différentes formes : en direct ou synthétique (stable coin) ou par l’acquisition d’action du secteur.

5. Adapter Votre Horizon d'Investissement et Votre Profil de Risque

La transition monétaire actuelle crée de la volatilité à court terme, mais aussi des opportunités à moyen et long terme. Il est essentiel de bien définir votre horizon d'investissement et votre tolérance au risque.

Court terme (0-2 ans) : Privilégiez la sécurité et la liquidité. Les fonds monétaires et les obligations courtes offrent désormais des rendements positifs après des années de taux négatifs.

Moyen terme (3-7 ans) : C'est l'horizon idéal pour une allocation d'actifs équilibrée entre actions de qualité, obligations diversifiées et actifs réels. La volatilité à court terme se lisse, et vous pouvez profiter des opportunités de marché.

Long terme (8+ ans) : Pour la préparation de la retraite ou la transmission de patrimoine, maintenez une exposition significative aux actions de qualité et aux actifs réels. Historiquement, ces classes d'actifs offrent les meilleurs rendements sur longue période, malgré la volatilité.

6. Considérer les Nouvelles Tendances d'Investissement

Le paysage de l'investissement évolue rapidement, et certaines tendances structurelles méritent votre attention pour optimiser votre patrimoine en 2025 et 2026. Il faut toujours essayer de sortir des cadres ; en évitant les tendances moutonnières qui inondent les marchés.

Investissement durable et ESG : L'investissement responsable n'est plus une niche. Les critères Environnementaux, Sociaux et de Gouvernance (ESG) s'imposent comme des facteurs de performance à long terme. Les entreprises bien notées sur ces critères présentent souvent des risques opérationnels plus faibles et une meilleure résilience.

Transition énergétique : La transition énergétique représente une opportunité d'investissement majeure pour les décennies à venir. Énergies renouvelables, efficacité énergétique, mobilité électrique et technologies vertes offrent des perspectives de croissance structurelle. Ce secteur a traversé une véritable purge salvatrice, seuls les acteurs les plus résilients demeurent ceux dont le modèle économique est viable sans dépendre des subventions étatiques.

Intelligence artificielle et technologie : L'IA et la gestion de patrimoine convergent. Les technologies d'intelligence artificielle transforment non seulement la gestion de portefeuille, mais créent aussi des opportunités d'investissement dans les entreprises leaders de ce secteur.

Démographie et vieillissement : Le vieillissement de la population dans les pays développés crée des opportunités dans les secteurs de la santé, des biotechnologies et des services aux seniors.

"Vous souhaitez adapter ces stratégies à votre situation ?

Nos conseillers sont à votre écoute. Prenez rendez vous"

Optimisation Fiscale et Gestion Patrimoniale Globale

Au-delà de la sélection d'actifs, une gestion de patrimoine efficace intègre nécessairement une dimension fiscale. L'optimisation fiscale légale permet de maximiser le rendement net de frais et d'impôts de vos investissements.

Enveloppes fiscales : En France, utilisez pleinement les enveloppes fiscalement avantageuses comme l'assurance-vie, le Plan d'Épargne en Actions (PEA), le Plan d'Épargne Retraite (PER) selon vos objectifs et votre horizon de placement.

Timing fiscal : La gestion des plus-values et des moins-values, le choix entre capitalisation et distribution, l'optimisation des donations dans le cadre de la transmission de patrimoine sont autant de leviers à actionner.

Diversification fiscale : Dans une logique patrimoniale globale, diversifier les régimes fiscaux de vos actifs (assurance-vie, compte-titres, immobilier direct, SCPI) offre de la flexibilité pour optimiser votre fiscalité selon l'évolution de votre situation personnelle.

Le Rôle Essentiel du Conseil en Gestion de Patrimoine

Face à la complexité croissante des marchés financiers et à l'impact des politiques monétaires sur votre patrimoine, l'accompagnement par un conseiller patrimonial indépendant devient un atout majeur.

Un conseil en gestion de patrimoine professionnel vous apporte :

Expertise et veille : Une connaissance approfondie des marchés, des produits d'investissement et de l'évolution de la réglementation fiscale et financière.

Personnalisation : Une stratégie patrimoniale sur-mesure, adaptée à votre situation personnelle, vos objectifs de vie, votre profil de risque et votre horizon de placement.

Objectivité : Un regard extérieur et rationnel, particulièrement précieux en période de forte volatilité où les émotions peuvent conduire à des décisions contre-productives.

Suivi et ajustements : Un pilotage actif de votre allocation d'actifs, avec des rééquilibrages réguliers pour maintenir votre portefeuille aligné avec vos objectifs malgré les évolutions de marché.

Vision globale : Une approche intégrée prenant en compte l'ensemble de votre patrimoine (financier, immobilier, professionnel) et vos projets de vie (préparation de la retraite, financement des études des enfants, transmission de patrimoine).

Perspectives 2026 et Au-Delà : Préparer l'Avenir

Alors que nous naviguons dans cette période de transition monétaire, plusieurs scénarios se dessinent pour les années à venir.

Scénario central : Une normalisation progressive de la politique monétaire, avec des taux d'intérêt stabilisés à des niveaux modérés (3% au USA et en dessous de 2% en Europe), une inflation maîtrisée autour de 2%, et une croissance économique modeste. Dans ce contexte, une allocation d'actifs équilibrée et diversifiée devrait offrir des rendements satisfaisants avec une volatilité maîtrisée.

Evidement ce scénario se décline d’un point de vue géographique. Nous pensons que la BCE n’aura pas d’autre alternative que d’assouplir (tardivement) la politique monétaire dans les mois et trimestres à venir. Nous y voyons 4 raisons (croissance, inflation, risque français, nécessité de baisser les taux réels). La Fed quand à elle est dans une situation très périlleuse entre le marteau Trumpien et la réalité économique encore très floue avec un bais évidement baissier (en tout cas sur les taux courts).

Scénario de récession : Si le resserrement monétaire s'avère trop brutal, une récession économique pourrait survenir. Les banques centrales seraient alors contraintes de revenir à des politiques accommodantes, voire à un nouveau cycle de QE. Les actifs défensifs (obligations de qualité, or, secteurs défensifs) seraient privilégiés.

Scénario de résurgence inflationniste : Si l'inflation s'avère plus persistante que prévu, les banques centrales pourraient maintenir des taux élevés plus longtemps. Les actifs réels, les actions de sociétés avec un fort pricing power et les obligations indexées sur l'inflation seraient favorisés.

Scénario de crise financière : Les tensions politiques autour de l'indépendance des banques centrales et les niveaux élevés de dette souveraine créent des risques systémiques. Une diversification maximale et une gestion active du risque sont essentielles pour se prémunir contre ce scénario.

Conclusion : Agir avec Méthode et Sérénité

L'ère du Quantitative Easing a été une période extraordinaire qui a profondément marqué l'économie mondiale et les portefeuilles des investisseurs. La transition vers le quantitative tightening et la normalisation de la politique monétaire ouvre un nouveau chapitre, porteur d'incertitudes mais aussi d'opportunités pour ceux qui sauront s'adapter.

Dans ce contexte mouvant, trois principes doivent guider votre stratégie d'investissement 2025 :

- Anticipation : Comprendre les mécanismes de la politique monétaire et leur impact sur les différentes classes d'actifs vous permet d'anticiper les mouvements de marché plutôt que de les subir.

- Diversification : Une allocation d'actifs véritablement diversifiée, tant géographiquement que par classe d'actifs, reste votre meilleure protection contre l'incertitude.

- Accompagnement : La complexité du paysage financier actuel justifie pleinement l'accompagnement par un professionnel de la gestion de patrimoine qui saura adapter votre stratégie à l'évolution de votre situation et des marchés.

Que vous cherchiez à protéger votre capital, à préparer votre retraite ou à optimiser la transmission de votre patrimoine, nos conseillers patrimoniaux sont à votre disposition pour réaliser un audit personnalisé de votre situation et construire avec vous une stratégie d'investissement adaptée à vos objectifs.

Contactez-nous dès aujourd'hui pour un premier rendez-vous sans engagement et découvrez comment naviguer sereinement dans ce nouvel environnement monétaire.