Alter finances

Alter finances

Lancé dans un contexte de taux durablement bas, Allianz, l’assureur du contrat Gaipare confronté à une baisse symétrique des rendements des fonds en euros a lancé cette nouvelle offre.

Gaipare fidelissimo : retour sur ces trois premières années d’existence

Des taux d’intérêts durablement bas : un postulat vite démenti par les évènements :

Il est bien connu que les concepts théoriques les plus séduisants se brisent souvent sur le mur de la réalité. La finance ne fait pas exception à ce principe. Lors du lancement, le Gaipare Fidelissimo Gaipare fidelissimo est lancé en pleine période de taux négatifs, cette spirale était définitive. Nos économies vieillissantes seraient durablement déflationnistes, avec une croissance potentielle proche de zéro. La seule manière de reclasser notre épargne excédentaire devait passer par son aliénation à terme ; le préteur devant payer son emprunteur.

Cette situation ubuesque est soutenue par bon nombre d’économistes.

Les conséquences sur les marchés et produits de taux et la réponse de Gaipare

La « théorie monétaire moderne » (TMM) popularisée par l’économiste américaine Stephanie Kelton :

Cette théorie prône une création monétaire sans limite permettant ainsi de financer le déficit public (et la dette qui en découle) pour permettre d’atteindre le plein emploi, sans se soucier des effets que cela peut avoir sur l’évolution des prix des biens et services.

Evidement cette situation idyllique n’est valable tant que l’inflation reste sous contrôle…, la monétisation systématique des dépenses de l’Etat a avant tout permis une hausse constante des dépenses des Etats (sous toutes ses formes : baisse d’impôts, subventions, aides sociales, économiques etc..).

Finalement rien de neuf sous le soleil ! Cette théorie se veut moderne mais en fait, elle existe depuis la création des monnaies et de la volonté de leurs concepteurs de les manipuler à des fins personnelles !

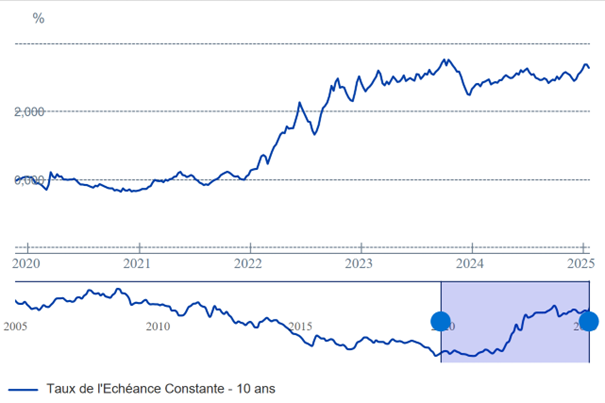

Avec un taux moyen sur les obligations à 1 an constaté en forte hausse depuis janvier 22 passant de 0 à un pic de 3,55% en octobre 2023 :

Autre conséquence : la dynamisation du contrat gaipare Fidelissimo a du retard à l’allumage

La promesse était belle : « Une dynamisation de la participation aux bénéfices du support en euros vers un support en unités de compte, conçu pour apporter un supplément de rendement si les marchés progressent, en limitant le risque aux seuls bénéfices du support en euros ».

En clair, seuls les intérêts nets de frais de gestion et de contributions sociales sont investis sur un support non garanti par la compagnie d’assurance. Le support choisi est le fonds Allianz Dynamic Multi Asset Strategy SRI 15.

L’objectif de gestion de ce fonds est simple atteindre le rendement d’une allocation de portefeuille composé de 15% d’actions et de 85 % d’obligations actifs investis sur les marchés mondiaux.

De la théorie à la réalité : les modèles infirmés par la trajectoire des taux

Evidement l’année 2022 a été terrible pour toutes les allocations diversifiées : les « prudentes », comme « équilibré ».

La théorie moderne du portefeuille avancé par le lauréat du prix Nobel, Harry Markowitz, nous permet de trouver le soi-disant « portefeuille optimal » avec le rendement le plus élevé relatif au risque, incorporant le potentiel de diversification. Ce portefeuille peut ensuite être combiné avec des espèces ou des leviers, selon la tolérance au risque.

Avec le recul, le célèbre portefeuille 60/40 a en effet fourni les rendements les plus ajustés au risque depuis 1900, mais sur des horizons plus courts sur 10 ans, la répartition d'actifs optimal était rarement exactement 60/40.

Au cours des trois décennies jusqu'à la crise Covid-19 le portefeuille optimal était plus 40/60, boosté par une inflation toujours plus faible et ancrée à des niveaux bas. L’actif obligataire a fourni davantage de diversification en tamponant les actions pendant les épisodes durant lesquels les investisseurs ont adopté une approche « risque ». Mais depuis 2022, les obligations à long terme ont mal performé, entrainant alors des pertes importantes pour ce type d’allocation.

Le fonds de « dynamisation » de Gaipare fidellisimo a suivi la moyenne du marché :

Le lancement du contrat « Fidelissimo » en septembre 21 a donc été faiblement perturbant pour les adhérents : seule la participation aux bénéfices de l’année 2021 n’a subi la correction (la PB de l’année est créditée sur les contrats en janvier n+1 : donc la PB de 2021 a subi la perte de 2022).

Les perspectives de rendement de ce fonds sont donc étroitement liées à la courbe de taux : la repentification douce actuelle lui est donc favorable.

Les nouveautés 2024 sur les unités de compte des contrats d'Assurance Vie et capitalisation GAIPARE géré par Allianz

L'année 2024 marque une évolution significative pour les contrats d'assurance vie Gaipare gérés par Allianz. Entre ajustements technique et stratégique, cette mise à jour vise à renforcer l'attractivité et la compétitivité des unités de compte (UC).

Retour sur les principaux changements et ce qu'ils impliquent pour les investisseurs et conseillers en gestion de patrimoine.

La quête d’une Transparence Accrue par les Instances de Contrôle et le Concept de "Value for Money" chez Gaipare

Afin de répondre aux exigences de France Assureurs, Allianz a mis en place un dispositif annuel d'examen des UC. L'objectif : s'assurer que les frais pratiqués restent cohérents avec le marché.

Trois options sont possibles pour les fonds identifiés comme trop coûteux :

- Négociation de frais à la baisse, avec maintien du fonds.

- Changement de part, impliquant une modification du code ISIN.

- Déréférencement, si aucune baisse de frais n'est accordée par le gestionnaire d'actifs.

Ce dispositif cherche à garantir aux investisseurs un accès à des UC optimisées en termes de coûts et de performance.

Le concept de Value for Money est une demande ancienne des acteurs de la protection des épargnants. Initialement envisagé dans un projet de réglementation européenne, celui-ci n’a pas encore abouti. Cependant, en réponse à cette attente, l'Autorité Européenne des Assurances et des Pensions Professionnelles (EIOPA) a mis en place une méthodologie détaillée pour l’évaluation du rapport qualité/prix des produits d’assurance-vie. En France, le régulateur (ACPR) a anticipé cette évolution en publiant une recommandation visant les producteurs de produits d'assurance, instaurant de facto le principe du Value for Money dans les contrats d'assurance-vie.

Comparaison entre l'EIOPA et l'ACPR sur le Value for Money

Bien que l'EIOPA et l'ACPR poursuivent un objectif similaire de protection des épargnants, leurs approches diffèrent :

- Portée et Autorité de Régulation : L'EIOPA impose des méthodologies et benchmarks harmonisés à tous les États membres, tandis que l'ACPR adapte ces exigences au cadre français sous forme de recommandations.

- Méthodologie et Indicateurs : L'EIOPA adopte une approche chiffrée et standardisée avec des indicateurs précis et des benchmarks de marché, alors que l'ACPR privilégie une analyse qualitative et quantitative basée sur des référentiels nationaux.

- Application et Surveillance : L'EIOPA partage des benchmarks avec les régulateurs nationaux pour un suivi proactif et correctif, tandis que l'ACPR effectue des contrôles postérieurs aux mises en marché et propose des recommandations correctives.

Suites Possibles

Les recommandations de l'ACPR constituent une première étape vers une réglementation plus stricte. À terme, l'EIOPA pourrait imposer une harmonisation européenne rendant les référentiels de l'ACPR obligatoires. Cela entraînerait :

- Une adaptation des réglementations nationales pour s'aligner avec les exigences européennes.

- Un renforcement des contrôles de l'ACPR avec une potentielle transposition législative.

- Une pression accrue sur les assureurs pour justifier la pertinence et la compétitivité de leurs produits en fonction des benchmarks européens.

Objectifs et Principes de Sélection des UC des contrats Gaipare

L'évolution des UC chez Allianz s'inscrit dans une logique d'optimisation et de diversification :

- Renforcement des fonds thématiques (biodiversité, infrastructures, luxe, bien-être animal...).

- Meilleure répartition des classes d'actifs pour répondre à un environnement économique en mutation.

- Respect des critères de qualité ULEX (ancienneté du fonds, encours minimal, performances stables et dans la moyenne supérieure de la catégorie du fonds).

Une Évolution des Univers d'investissement des contrats d'assurance vie GAIPARE

Deux gammes de contrats d'assurance vie sont concernées par cette révision :

- GAIPARE Selectissimo : 99 UC (28% de fonds internes et 72% de fonds externes).Investissements sur les contrats Gaipare

- GAIPARE Fidelissimo : 156 UC (26% de fonds internes et 74% de fonds externes). Investissements sur les contrats Gaipare

L'objectif de ces ajustements est double : une meilleure diversité et une présence accrue des fonds ESG (écologiques et responsables), conformes aux articles 8 et 9 du règlement SFDR.

Les Principaux Changement en 2024 dans les contrats Gaipare

Ajouts Notables

- Fonds axés sur les PME-ETI et infrastructures.

- Fonds thématiques tels que Tocqueville Biodiversité, Allianz Pet & Animal, CPR Invest Hydrogen.

- Intégration d'ETF pour une exposition plus flexible et diversifiée.

Sorties de Fonds

- Suppression des stratégies trop volatiles comme les mines d'or et ne répondant plus aux critères de durabilité que veut appliquer la compagnie d’assurance.

- Déréférencement des fonds sous-performant remplacés par des alternatives plus performantes.

Evolution du Contrat GAIPARE Fidelissimo : La Garantie de Fidélité Optionnelle

À compter du 3 juillet 2024, Allianz introduit une garantie de fidélité optionnelle sur le contrat GAIPARE Fidelissimo, destinée à optimiser la valorisation de l’épargne à moyen et long terme. Cette innovation contractuelle permet aux souscripteurs de bénéficier d’un mécanisme d’arbitrage automatique des intérêts générés sur le fonds euros : soit vers un support en unités de compte (Allianz Dynamic Multi Asset Strategy 15) garantissant ainsi une dynamique de rendement accrue, soit vers le fonds euros actuel.

Principe de la Garantie de Fidélité Optionnelle

Cette nouvelle formulation apporte plus de flexibilité stratégique : chaque adhérent peut choisir entre un placement sécurisé (sans garantie) ou une approche plus dynamique (avec garantie de fidélité).

Formule sans Garantie de Fidélité :

- Les intérêts annuels du fonds euros sont attribués directement sur le fonds euros dès la première revalorisation suivant l'adhésion.

- Cette formule est adaptée aux clients qui prévoient des rachats partiels programmés ou non, dans le cadre d’un complément de revenus.

Formule avec Garantie de Fidélité :

- Les intérêts annuels du fonds euros sont dynamisés par arbitrage vers le support de fidélité en unités de compte, spécifiquement le fonds Allianz Dynamic Multi Asset Strategy 15.

- Cette dynamisation s'applique pendant toute la durée de la garantie de fidélité. Après cette période, les intérêts sont de nouveau attribués sur le fonds euros.

Tout rachat effectué avant la fin de la période de fidélité entraîne une diminution proportionnelle du nombre d'unités de compte de fidélité, en fonction du montant total racheté sur le contrat. Ces unités de compte perdues sont redistribuées aux adhérents de la même génération qui ont choisi la garantie de fidélité et qui sont présents au terme de la période. Cette redistribution proportionnelle des unités de compte de fidélité aux adhérents restants reprend le principe de la tontine entre génération identique d’adhérent (nouveau contrat ou ancien transformé de moins de 5 ans).

- Cette option est idéale pour les clients qui ne prévoient pas de rachats dans les six premières années et qui souhaitent bénéficier d'une majoration d'au moins 10 % de leur capital à l'échéance de la garantie.

Conditions et Pénalités

La garantie de fidélité est applicable aux nouvelles adhésions et aux transferts de contrats de moins de cinq ans

Pénalités de Rachat pour les Personnes Morales

Pour les personnes morales qui choisissent de ne pas bénéficier de la garantie de fidélité, des pénalités de rachat de 3 % s'appliquent pendant les quatre premières années. Ces pénalités concernent à la fois le montant racheté sur le support GAIPARE Fonds Euros et la part du capital investie en unités de compte issues d'un arbitrage du support GAIPARE Fonds Euros.

Optimisation du rendement : Grâce à l’allocation progressive des intérêts vers une unité de compte diversifiée.

Une Assurance Vie Toujours Plus Performante et Durable

Avec cette révision, Allianz affirme son ambition de proposer une assurance vie plus attractive, transparente et en phase avec les attentes des investisseurs. Entre réduction des frais, diversification accrue et intégration renforcée des critères ESG, ces ajustements font des contrats GAIPARE une solution toujours plus pertinente pour la gestion de patrimoine.