Alter finances

Alter finances

Vous vous êtes constitué un patrimoine durant votre vie : mais savez-vous comment celui-ci sera transmis ?

La réserve héréditaire garantit à vos descendants une part minimale de votre succession. Cette règle fondamentale du droit français fait l'objet de réflexions législatives depuis plusieurs années. Nous revenons dans cet article sur les règles actuelles de transmission, le calcul de la réserve et de la quotité disponible, les mécanismes de donation et d'assurance-vie, ainsi que sur les évolutions envisagées par le législateur pour adapter ce principe aux réalités patrimoniales contemporaines.

La réforme de la réserve héréditaire oscille entre assouplissement et renforcement en infographie

Qu'est-ce que la réserve héréditaire : définition et fondement juridique

Définition de la réserve héréditaire selon le Code civil

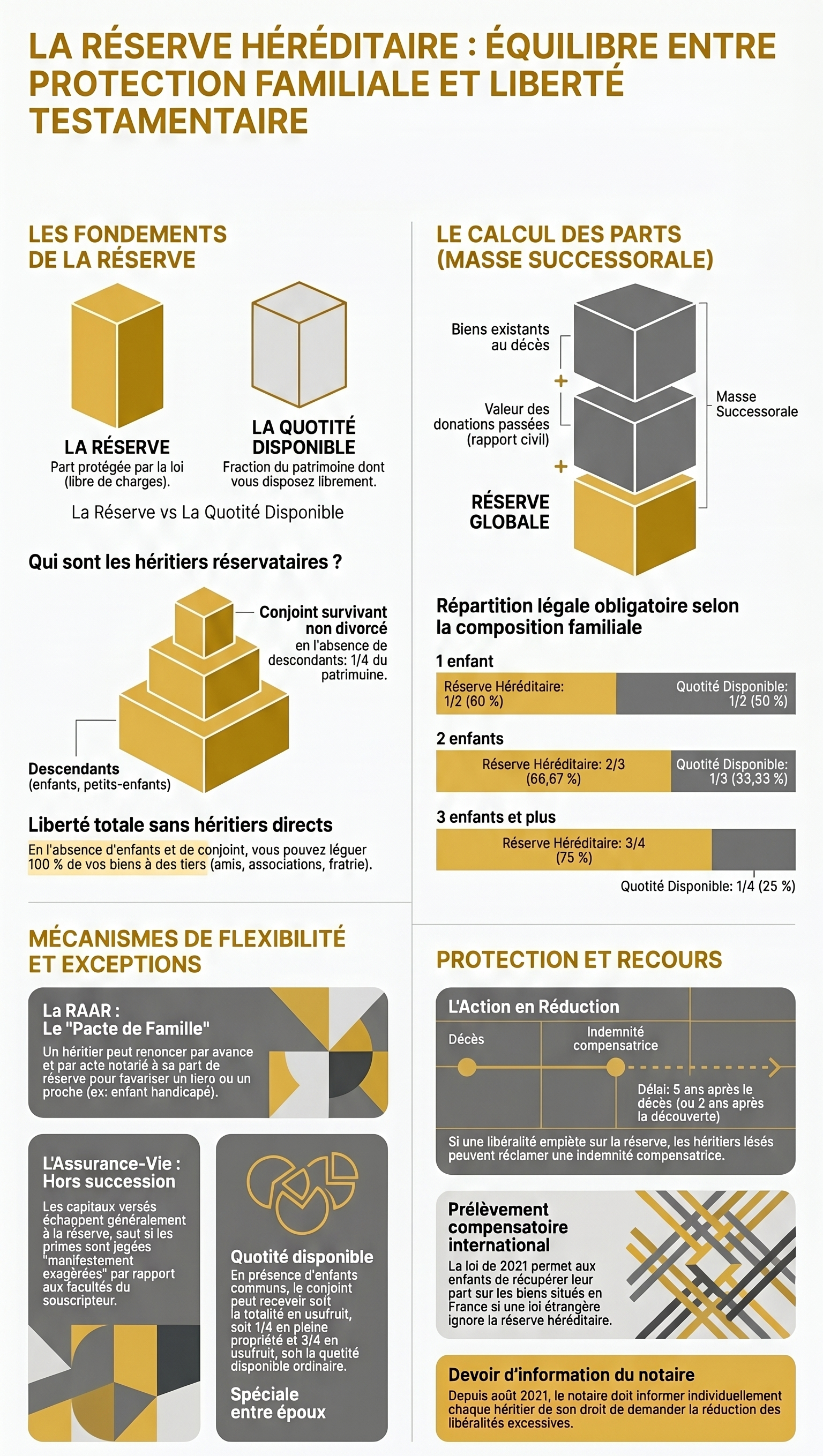

L'article 912 du Code civil définit la réserve héréditaire comme « la part des biens et droits successoraux dont la loi assure la dévolution libre de charges à certains héritiers dits réservataires, s'ils sont appelés à la succession et s'ils l'acceptent ». Concrètement, cette fraction du patrimoine ne peut être librement donnée ou léguée par le défunt : elle revient obligatoirement à ses héritiers protégés par la loi.

Cette protection s'applique exclusivement aux descendants (enfants, petits-enfants en cas de représentation) et, en l'absence de descendants, au conjoint survivant. Les autres membres de la famille, tels que les frères et sœurs ou les ascendants, ne bénéficient pas de cette protection réservataire depuis la réforme de 2006.

Quel est le rôle de la réserve héréditaire ?

La réserve héréditaire constitue l'un des principes fondateurs du droit successoral français. Elle vise à garantir un équilibre entre deux exigences parfois contradictoires : la liberté individuelle de disposer de son patrimoine d'une part, et la solidarité familiale d'autre part.

Ce mécanisme protège les héritiers réservataires contre tout risque d'exhérédation totale, qu'elle soit volontaire ou résultant de libéralités excessives consenties à des tiers. En assurant une dévolution libre de charges, la loi garantit que cette part du patrimoine du défunt reviendra intégralement aux héritiers protégés, sans que le testateur puisse la grever de conditions ou d'obligations.

La réserve héréditaire s'inscrit dans une logique de protection des liens familiaux et de transmission intergénérationnelle du patrimoine, tout en laissant au défunt la possibilité de disposer librement de la quotité disponible restante.

Qui sont les héritiers réservataires et comment fonctionne la transmission ?

La transmission de votre patrimoine obéit à des règles précises qui encadrent votre liberté de disposer de vos biens. Le droit français protège certains héritiers par le mécanisme de la réserve héréditaire, qui garantit à vos descendants et, dans certains cas, à votre conjoint survivant, une part minimale de votre succession.

La part réservataire des descendants

Vos enfants constituent vos héritiers réservataires prioritaires. Vous ne pouvez pas les déshériter : une fraction de votre patrimoine doit obligatoirement leur revenir. Cette protection s'applique indépendamment de votre volonté testamentaire ou de vos donations.

Si vous tentez de contourner cette règle par des libéralités excessives, vos descendants disposent d'une action en réduction. Ce recours juridique leur permet de récupérer leur part de réserve en demandant la réduction des libéralités qui portent atteinte à leurs droits. Cette action doit être exercée dans un délai de cinq ans à compter de l'ouverture de la succession, ou deux ans après la découverte de l'atteinte à leur réserve, sans pouvoir excéder dix ans après le décès.

Le conjoint survivant : un héritier réservataire particulier

Le statut du conjoint survivant diffère selon la présence ou non de descendants. En présence d'enfants, le conjoint n'est pas héritier réservataire, mais il bénéficie de droits successoraux protégés. En revanche, en l'absence de descendants, le conjoint survivant non divorcé devient héritier réservataire et dispose d'une réserve d'un quart du patrimoine en pleine propriété.

Ce n'est qu'en l'absence d'enfants et de conjoint survivant que vous pouvez léguer l'intégralité de votre patrimoine à qui vous le souhaitez.

Comment calculer la réserve héréditaire et la quotité disponible ?

Tableau de la réserve héréditaire selon le nombre d'enfants

La réserve héréditaire représente la part de votre patrimoine qui revient obligatoirement à vos descendants. Elle varie selon le nombre d'enfants que vous laissez au jour de votre décès. Voici un tableau récapitulatif qui présente, pour chaque configuration familiale, la répartition entre la réserve héréditaire et la quotité disponible :

|

Nombre d'enfants |

Réserve héréditaire |

Quotité disponible |

|

1 enfant |

1/2 (50 %) |

1/2 (50 %) |

|

2 enfants |

2/3 (66,67 %) |

1/3 (33,33 %) |

|

3 enfants |

3/4 (75 %) |

1/4 (25 %) |

|

4 enfants et plus |

3/4 (75 %) |

1/4 (25 %) |

Chaque enfant reçoit sa part de réserve à parts égales. Ainsi, si vous avez trois enfants, chacun d'eux bénéficie d'un quart de votre succession au titre de la réserve, les trois quarts des biens constituant la réserve globale.

Qu'est-ce que la quotité disponible ?

La quotité disponible correspond à la fraction de votre patrimoine dont vous pouvez disposer librement, par donation ou testament, au profit de la personne de votre choix. Elle représente le complément de la réserve héréditaire. Vous êtes donc libre de léguer cette quotité à un enfant, à votre conjoint, à un tiers ou même à une association.

La valeur de la réserve et de la quotité disponible s'apprécie au jour du décès, en tenant compte des biens existants, du passif successoral et des donations antérieures réunies fictivement. Ce calcul permet de vérifier que les libéralités consenties de votre vivant ou par testament n'excèdent pas la quotité disponible. Si tel est le cas, vos héritiers réservataires disposent d'une action en réduction pour faire respecter leurs droits.

Quotité disponible spéciale entre époux

En présence d'enfants communs, votre conjoint survivant bénéficie d'une quotité disponible spéciale plus avantageuse que la quotité disponible ordinaire. Vous pouvez ainsi lui léguer, au choix :

- La totalité de votre patrimoine en usufruit

- Un quart de vos biens en pleine propriété et les trois quarts des biens en usufruit

- La quotité disponible ordinaire en pleine propriété (soit la moitié, le tiers ou le quart selon le nombre d'enfants)

En revanche, si vous avez des enfants non issus de votre union avec votre conjoint actuel, ce dernier ne pourra recevoir que la quotité disponible ordinaire ou, au maximum, un quart en pleine propriété et un autre quart en usufruit. Cette distinction vise à protéger les droits des enfants d'un premier lit tout en permettant une transmission adaptée à votre situation familiale.

Peut-on déshériter ses enfants en France ?

Déshériter un enfant par testament : ce que dit le droit français

La question revient fréquemment dans les situations familiales complexes : peut-on exclure un enfant de sa succession ? Le droit français interdit formellement de déshériter totalement ses enfants. Ce principe repose sur la réserve héréditaire, mécanisme d'ordre public qui garantit à chaque descendant une part minimale de l'héritage, quelles que soient les volontés exprimées par le défunt.

Concrètement, votre testament vous permet uniquement de disposer de la quotité disponible, c'est-à-dire la fraction de votre patrimoine qui n'est pas réservée par la loi. Cette quotité représente la moitié de vos biens si vous avez un enfant, le tiers si vous en avez deux, et le quart si vous en avez trois ou plus. Vous pouvez donc avantager un enfant ou un tiers dans cette limite, mais jamais priver totalement un héritier réservataire de ses droits.

Si vos libéralités (donations ou legs testamentaires) excèdent la quotité disponible et portent atteinte à la réserve d'un enfant, ce dernier dispose d'une action en réduction lui permettant de récupérer sa part protégée. Cette action peut être exercée après votre décès pour rétablir l'équilibre successoral prévu par la loi.

La renonciation anticipée à l'action en réduction (RAAR)

Depuis 2007, le Code civil prévoit un mécanisme permettant d'assouplir la rigidité de la réserve héréditaire : la renonciation anticipée à l'action en réduction, souvent appelée RAAR ou « pacte de famille ». Ce dispositif autorise un héritier réservataire présomptif à accepter, de son vivant et du vivant du donateur, une atteinte future à sa réserve héréditaire.

Dans la pratique, ce mécanisme s'avère particulièrement utile dans les familles recomposées ou lorsqu'un parent souhaite avantager un enfant handicapé ou financièrement démuni. L'héritier qui renonce s'engage à ne pas exercer d'action en réduction au décès, permettant ainsi au défunt de disposer plus librement de son patrimoine en faveur d'une personne déterminée.

Cette renonciation, qui doit être formalisée par acte notarié, peut porter sur l'ensemble de la réserve ou seulement sur une fraction. Elle offre une souplesse précieuse tout en respectant le principe du consentement éclairé de l'héritier concerné.

Réserve héréditaire, donation et assurance-vie : quelles interactions ?

La constitution et la transmission de votre patrimoine passent souvent par des donations et des placements en assurance-vie. Mais ces opérations réalisées de votre vivant peuvent-elles remettre en cause les droits de vos héritiers réservataires ? Nous faisons le point sur les mécanismes juridiques qui encadrent ces questions essentielles.

Donation et réserve héréditaire : les règles à connaître

Toutes les donations que vous consentez de votre vivant, quelle que soit leur ancienneté, sont prises en compte lors du règlement de votre succession. Cette règle du rapport civil permet de vérifier que vos libéralités n'entament pas la réserve héréditaire de vos descendants.

Concrètement, le notaire procède à une reconstitution fictive de votre patrimoine en additionnant les biens existants au jour du décès et la valeur des donations antérieures. Cette masse permet de calculer la réserve globale et de s'assurer que chaque héritier réservataire reçoit bien sa part légale. Les donataires (ceux qui ont reçu une donation) ne restituent pas physiquement les biens donnés : c'est leur valeur qui est comptabilisée.

Si les donations excèdent la quotité disponible et portent atteinte à la réserve, vos héritiers réservataires disposent d'une action en réduction des libéralités excessives. Depuis la réforme de 2006, cette réduction s'effectue en valeur : le donataire conserve le bien reçu mais verse une indemnité compensatrice aux héritiers lésés. L'action doit être exercée dans un délai de cinq ans suivant l'ouverture de la succession, ou deux ans à compter de la découverte de l'atteinte à la réserve, sans jamais dépasser dix ans après le décès.

L'assurance-vie entre-t-elle dans la réserve héréditaire ?

L'assurance-vie bénéficie d'un régime successoral dérogatoire : en principe, les capitaux versés au bénéficiaire désigné ne font pas partie de la succession et échappent aux règles de la réserve héréditaire. Cette franchise successorale constitue l'un des atouts majeurs de ce placement.

Toutefois, cette protection connaît une limite importante. Lorsque les primes versées sur le contrat présentent un caractère manifestement exagéré eu égard aux facultés du souscripteur, vos héritiers réservataires peuvent en obtenir la réintégration dans la masse successorale. L'appréciation de ce caractère exagéré s'effectue au moment de chaque versement, en tenant compte de votre âge, de votre situation patrimoniale et familiale, ainsi que de l'utilité du contrat pour vous.

Dans un arrêt du 19 décembre 2024, la Cour de cassation a précisé de manière inédite que l'atteinte à la réserve héréditaire ne constitue pas en elle-même un critère d'appréciation du caractère manifestement exagéré des primes. Cette décision marque une distinction nette entre le régime de l'assurance-vie et celui des donations ou legs par testament : chacun obéit à des règles propres, même si tous peuvent, dans certaines circonstances, faire l'objet d'une contestation par les héritiers réservataires.

Que faire lorsque la réserve héréditaire n'est pas respectée ?

L'action en réduction : protéger ses droits d'héritier réservataire

Lorsqu'une donation ou un testament porte atteinte à votre réserve héréditaire, vous disposez d'un recours juridique : l'action en réduction. Ce mécanisme vous permet de récupérer la part de patrimoine qui excède la quotité disponible et empiète sur vos droits d'héritier réservataire.

Seuls les héritiers réservataires (descendants et, en l'absence de descendants, le conjoint survivant) peuvent exercer cette action. Les donataires, légataires ou créanciers du défunt ne peuvent ni la demander ni en profiter.

Le délai de prescription de l'action est encadré strictement : vous disposez de cinq ans à compter de l'ouverture de la succession, ou de deux ans à compter du jour où vous avez eu connaissance de l'atteinte portée à votre réserve, sans jamais pouvoir excéder dix ans à compter du décès. Cette double prescription vise à concilier la sécurité juridique des partages successoraux et la protection des héritiers réservataires.

Depuis la loi du 24 août 2021, le notaire a désormais une obligation d'information : lorsqu'il constate qu'une atteinte à la réserve est susceptible d'exister, il doit informer individuellement chaque héritier concerné de son droit à demander la réduction des dispositions excessives.

Réserve héréditaire et ordre public international

Dans le cadre des successions internationales, la question de la réserve héréditaire soulève des enjeux complexes. La jurisprudence française a longtemps considéré qu'une loi étrangère ignorant la réserve héréditaire n'était pas, en soi, contraire à l'ordre public international français.

Toutefois, la loi du 9 décembre 2020 a introduit un prélèvement compensatoire permettant aux héritiers réservataires de récupérer leur part de réserve sur les biens situés en France, même lorsque la succession est soumise à une loi étrangère ne reconnaissant pas ce mécanisme. Cette évolution législative renforce la protection des héritiers français face aux stratégies d'évitement de la réserve par le choix d'une loi étrangère.

Cette disposition s'inscrit dans un mouvement de renforcement de la réserve héréditaire en tant que principe essentiel du droit français, garantissant l'égalité entre les enfants et la protection des solidarités familiales.

Réforme de la réserve héréditaire : vers une nouvelle loi pour déshériter ?

Vous avez peut-être pensé que les jours de la réserve héréditaire étaient comptés. Pourtant, les évolutions législatives récentes ont pris une direction inattendue : plutôt que de supprimer ce principe fondateur du droit successoral français, le législateur a choisi de le maintenir tout en l'adaptant aux réalités contemporaines des familles recomposées et des parcours de vie internationaux.

Les propositions du rapport Pérès/Potier

Remis au garde des Sceaux le 13 décembre 2019, le rapport conduit par Madame Cécile Pérès, professeure de droit privé à l'Université Paris II, et Maître Philippe Potier, notaire et directeur de l'institut d'études juridiques du Conseil supérieur du Notariat, dresse un état des lieux complet de la réserve héréditaire. Face aux évolutions contemporaines des familles, les rapporteurs soulignent l'adhésion persistante de la société à ce mécanisme qui participe d'un juste équilibre entre la liberté individuelle et les solidarités familiales.

Le rapport comprend 54 propositions dont voici les principales orientations :

- Maintien du principe de la réserve mais limitation à 2/3 du patrimoine, offrant ainsi une quotité disponible élargie

- Évolution de la renonciation anticipée à l'action en réduction (RAAR) en un véritable pacte de famille, permettant aux héritiers réservataires de renoncer par acte de renonciation authentique à contester certaines libéralités excessives

- Protection renforcée des droits du conjoint survivant sur sa résidence principale, tout en supprimant paradoxalement sa réserve héréditaire

- Ajustement des donations-partages et des libéralités graduelles et résiduelles pour faciliter la transmission d'entreprise et les stratégies patrimoniales complexes

La loi du 9 décembre 2020 : renforcement dans un cadre international

Contrairement aux attentes, la loi confortant le respect des principes de la République, promulguée le 24 août 2021, a pris le contre-pied des propositions du rapport Pérès/Potier en renforçant la protection des héritiers réservataires dans le contexte du droit international privé.

Cette loi vise principalement les successions internationales, domaine dans lequel la réserve héréditaire française n'était jusqu'alors pas reconnue d'ordre public. Elle introduit notamment un prélèvement compensatoire au profit des enfants (article 913 du Code civil) : lorsqu'une loi étrangère applicable à la succession ne prévoit aucun mécanisme réservataire protecteur, chaque enfant peut effectuer un prélèvement sur les biens situés en France au jour du décès, de façon à être rétabli dans ses droits réservataires.

Ce dispositif s'applique dès lors que le défunt ou au moins l'un de ses enfants est ressortissant d'un État membre de l'Union européenne ou y réside habituellement. Il permet ainsi de contrer les stratégies d'exhérédation par le choix d'une loi étrangère applicable ne reconnaissant pas la réserve.

Par ailleurs, la loi impose désormais au notaire une obligation d'information renforcée (article 921 du Code civil) : lors du règlement de la succession, il doit informer individuellement chaque héritier réservataire concerné de son droit à demander la réduction des libéralités qui excèdent la quotité disponible, et ce avant tout partage.

Les débats sur la suppression de la réserve héréditaire du conjoint survivant demeurent quant à eux en cours de réflexion, témoignant de la complexité des arbitrages entre protection familiale et liberté testamentaire.

Questions fréquentes sur la réserve héréditaire

Vous ne pouvez pas déshériter directement un petit-enfant si celui-ci vient en représentation de son parent prédécédé ou renonçant. Le mécanisme de la représentation lui permet d'hériter à la place de son auteur et de bénéficier de la même protection réservataire. Si votre enfant décède avant vous, vos petits-enfants prennent sa place dans la succession et se partagent sa part de réserve héréditaire. En revanche, si votre enfant est vivant au moment de votre décès, les petits-enfants n'ont aucun droit direct sur votre succession et peuvent, le cas échéant, être écartés par testament.

Oui, vous pouvez déshériter vos frères et sœurs sans aucune restriction. En effet, les frères et sœurs ne sont pas des héritiers réservataires au sens du droit français. Ils n'héritent qu'en l'absence de descendants et de conjoint survivant. Si vous souhaitez les écarter de votre succession, il vous suffit de rédiger un testament léguant votre patrimoine à d'autres bénéficiaires. Cette liberté testamentaire est totale tant que vous respectez les droits de vos éventuels héritiers réservataires, c'est-à-dire vos enfants ou votre conjoint.

Depuis la loi du 23 juin 2006 entrée en vigueur le 1er janvier 2007, les ascendants ont perdu leur qualité d'héritiers réservataires. Vous pouvez donc déshériter vos parents ou autres ascendants par testament, sans qu'ils puissent contester cette décision. Seuls vos descendants et votre conjoint survivant bénéficient encore de la protection de la réserve héréditaire. Vos parents conservent néanmoins un droit de retour sur les biens qu'ils vous avaient donnés de leur vivant, leur permettant de récupérer ces biens spécifiques lors de votre succession.

En l'absence d'enfants ou de descendants, seul votre conjoint survivant dispose d'une réserve héréditaire. Celle-ci lui garantit une protection minimale sur votre patrimoine. Sans descendants ni conjoint survivant, la réserve héréditaire disparaît totalement et vous disposez d'une liberté testamentaire complète. Vous pouvez alors léguer l'intégralité de votre patrimoine à qui vous le souhaitez : vos parents, vos frères et sœurs, un ami ou une association. Attention toutefois aux droits de succession qui peuvent être particulièrement élevés selon le lien de parenté avec vos bénéficiaires.