Alter finances

Alter finances

Échapper à la taxation de la plus-value va de soi lorsqu’il s’agit de la vente de votre résidence principale.

Cependant, méfiez-vous : les dépendances afférentes à votre maison ne sont peut-être pas considérées comme immédiates et nécessaires par l’Administration Fiscale.

Concrètement qu’est-ce que cela signifie pour vous ? Si les dépendances afférentes à votre résidence principale ne sont pas jugées en tant qu’immédiates et nécessaires alors elles pourront être fiscalisées au titre de l’impôt de plus-value.

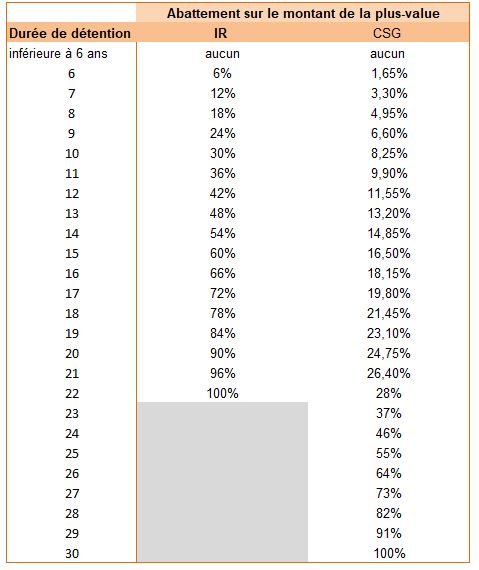

Comment calculer l’impôt de plus-value immobilière ?

C’est tout simplement la taxe sur le gain réalisé. Exemple :

- Maison achetée : 100 000 euros

- Pas de travaux spécifiques (= forfait frais notariés et travaux : 7.5% et 15% du prix d’achat)

- Cout total de revient : 122 500 €

- Prix de revente : 200 000 €

- Plus-value = 200 000 – 122 500 = 77 500 €

Sur cette base une imposition sera due : 19.5% au titre de l’impôt de plus-value immobilière et 17.2 au titre des prélèvements sociaux. Ces montants sont réduits par le biais d’abattements en fonction de la durée de détention :

Et justement, votre résidence principale fait partie de ces cas d’exonération de l’impôt mais une attention toute particulière doit être portée aux terrains, garages, chambres de bonne, dépendances entourant votre maison…..

Ce que dit la loi : (article 150 U II 3° du CGI) les dépendances immédiates et nécessaires de la résidence principale sont également exonérées à condition que leurs cessions interviennent simultanément avec celle desdits immeubles. Autrement dit, une dépendance considérée comme « immédiate et nécessaire » doit former avec votre immeuble un tout indissociable.

LES IMMEUBLES BÂTIS

Si la doctrine Administrative admet que la vente puisse être réalisée auprès d’acquéreurs distincts, à contrario, cela signifie que la réalisation d’une vente d’une dépendance en l’absence de vente simultanée de la résidence principale ne peut donc pas permettre de bénéficier de l’exonération d’impôt de plus-value.

Le cas des immeubles à destination spécifique

C’est précisément ce qu’il ressort de la jurisprudence administrative (CAA DOUAI 2 oct 2012 n°11DA01143). Dans cet arrêt, un contribuable avait cédé un ancien pressoir ainsi qu’une ancienne bergerie afférant à sa résidence principale mais tout en conservant le bien servant à son habitation. La cour administrative d’appel a considéré que ces immeubles n’étaient donc pas nécessaires puisque la vente ne coïncidait pas avec la vente de la maison.

Ce que vous devez retenir : tout immeuble disposant de caractéristiques particulières (dans notre exemple anciens bâtiments à usage professionnel) ne pourront probablement pas bénéficier de l’exonération issue de la résidence principale, et par extension, même si la vente de la résidence principale se réalise concomitamment.

Le cas des garages et chambres de bonne

Il s’agit là d’une appréciation très factuelle pour l’Administration Fiscale. En réalité, dans cette situation il existe une présomption.

LES TERRAINS A BÂTIR

Le terrain entourant la résidence principale

Ici la situation est relativement simple et constante : c’est le critère temporel qui est retenu. En effet, il suffit que la date de cession de la maison et du terrain coïncident et que le terrain ne puisse pas être qualifié de « terrain à bâtir » pour que l’exonération bénéficie à l’intégralité de la surface. Cela est applicable même en présence de différents acquéreurs ; ici on ne tient pas compte, par exemple, de la superficie du terrain.

Le terrain destiné à la construction.

Les terrains à bâtir, quant à eux, ne sont pas concernés par l’exonération relative à la résidence principale.

Sont visés ici les terrains sur lesquels soit la qualification de terrain à bâtir est retenue ou bien destinée à la démolition pour reconstruction ou bien encore toutes les opérations relatives à la création de « lotissements ».

Mais finalement, qu’est-ce qu’un terrain à bâtir ? C’est un terrain sur lequel une construction peut être admise par le code de l’urbanisme. Sont également concernés les terrains supportant des immeubles qui ne peuvent être utilisés comme tels (ruines, chantier non terminé…).

Attention : vous pourrez toujours considérer les garages, voie d’accès, remise… comme exonérés.

Cours Administrative d’Appel de Nantes 20 octobre 2016 remise en cause de l’exonération d’impôt de plus-value sur des terrains devenus « à bâtir » et vendus en tant que dépendances nécessaires et immédiates de la résidence principale. Pour la Cours d’Appel, les terrains n’étaient pas indispensables à l’utilisation de l’immeuble.

Un autre cas spécifique peut également se présenter : la démolition de l’immeuble bâti avant la cession. Finalement la réponse de l’exonération est assez simple à résoudre. Le terrain sera vendu nu, et il ne peut pas être considéré comme dépendant puisque le principal (la résidence) n’existe plus.

Le terrain destiné à être lotis

Un arrêt de la cours d’appel de Lyon a rappelé le principe : les terrains destinés à être lotis ne constituent pas des dépendances immédiates et nécessaires à la résidence principale. Cette position a été reprise par un arrêt de la Cour d’Appel de Lyon le 22 mars 2018. Dans le cas d’espèce les époux ont vendu leur maison (RP) et leur terrain à un lotisseur. Une partie a donc été soumise à TVA.