Alter finances

Alter finances

Pourquoi a-t-on mis en place un Crédit d’Impôt Modernisation Recouvrement (CIMR) ?

1er janvier 2019 – Mise en place du prélevement à la source (PAS)

Rappel lors de l'établissement de l'impôt 2018 :

- Salaires et traitements

- Pensions de retraites

- Revenus de remplacement

- Bénéfices professionnels et non professionnels (BIC, BNC,BA)

- Rémunération de gérants

- Plus-values mobilières et immobilières

- Dividendes et intérêts

- Primes exceptionnelles

-

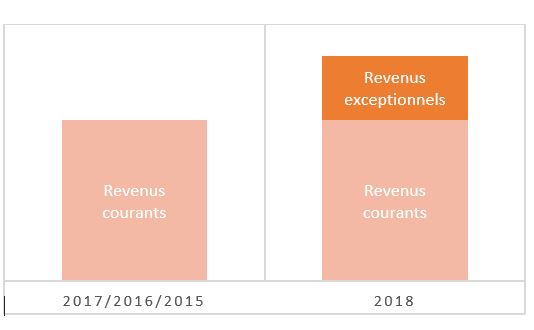

Soit été réduit totalement : car vous avez perçu que des revenus courants

-

Soit été réduit partiellement : car vous avez perçu des revenus exceptionnels

-

Soit n’a produit aucun effet : car vous avez perçu que des revenus exceptionnels, ou n’entrant pas dans le champ d’application du PAS.

Mécanisme anti-abus pour les contribuables ayant la maîtrise de leur rémunération.

Pour les salariés, ce calcul n’est pas compliqué. En revanche l'administration fiscale a porté une attention particulière aux entrepreneurs individuels et dirigeants.

Vous n'avez donc pas pu bénéficier d'un crédit d'impôt de modernisation en totalité si vos revenus 2018 étaient supérieurs aux meilleurs des trois derniers excercices.

En l’espèce lors de votre déclaration d’imposition en 2019 pour vos revenus perçus en 2018, vous avez pu bénéficier du CIMR pour vos revenus considérés comme courants, mais vous avez été imposé pour la parties considérés comme des revenus exceptionnels.

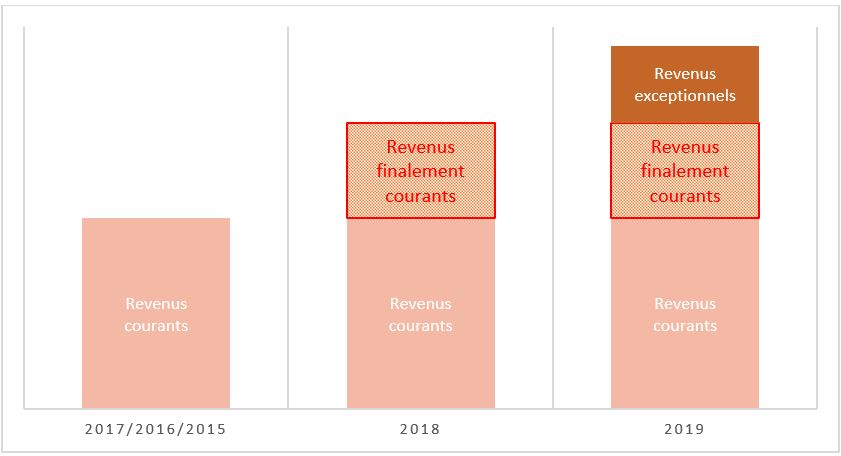

Qu’est-ce que la régularisation CIMR 2020 ?

L’Administration fiscale va considérer, au vu de la croissance de votre activité, que la partie antérieurement considérée comme des revenus exceptionnels constitue aujourd’hui des revenus courants. Par conséquent vous percevrez un crédit d’impôt (CIRM 2020) afin de vous rembourser les sommes indues mais payées au titre de l’impôt 2019 sur vos revenus 2018. Vous ne payerez donc l’imposition que sur vos revenus dits « exceptionnels » pour votre activité de 2019.

Il faut cependant différencier les BIC, BNC, BA et revenus fonciers ; des rémunérations de gérance (article 62 CGI).

Concernant les vos revenus professionnels, bénéfice industriel et commerciaux, bénéfice non commercial (BIC,BNC,BA)

-

Bénéfices 2019 > Bénéfices 2018 ou au plus haut des exercices 2017/2016/2015Dans ce cas, pour l’impôt versé en 2019 au titre des revenus 2018, vous percevrez automatiquement le CIRM 2020 : vous n’avez pas de case spécifique à remplir.

-

Bénéfices 2019 < Bénéfices de 2018 mais > au plus haut des exercice 2017/2016/2015Dans ce cas, l’Administration fiscale vous remboursera partiellement l’impôt, en fonction de la croissance de l’activité constatée.

Note : dans ces cas énoncés ci-dessus il est uniquement question d’octroyer un CIMR complémentaire et non de remettre en cause le CIMR déjà accordé pour les revenus de 2018.

Concernant les rémunérations de gérance

- Bénéfices 2019 > Bénéfices 2018 ou au plus haut des exercices 2017/2016/2015

- Bénéfices 2019 < Bénéfices 2018

Qu’en est-il pour les activités démarrées en 2018 ?

Cependant, en fonction de vos revenus 2019, votre CIMR peut être remis en cause.

L’Administration fiscale considère qu’une part de vos revenus de 2018 étaient exceptionnels en comparaison avec vos revenus de 2019.

Sur votre déclaration vous devez indiquer le montant de la rémunération nette (après déduction des frais professionnels) perçue en 2019 en case 1AN de la déclaration 2042 (en plus de la case 1GB de la déclaration 2042).