Alter finances

Alter finances

Le contexte macroéconomique en mutation : nouvelle opportunité ou faux signal d'achat des actions ?

Le Japon est un endroit difficile pour investir. Les marchés ne se sont jamais complètement rétabli du lustre des années 1990, et de nombreux investisseurs intelligents revenu trop et trop fort s’en sont brulés les doigts.

Pourtant le contexte macroéconomique actuel caractérisé par une poussée inflationniste rebat les vues des investisseurs.

Forces et faiblesses du Marché Actions Japonnais

Les forces empêchant la croissance Japonaise et l’essor des marchés boursiers sont caractéristiques :

- une population vieillissante,

- un marché du travail rigide,

- une faible participation des femmes dans la population active et bien d'autres choses,

Dynamique des prix en zone yen, ou en est on, les conséquences sur les cycle acheteur ou vendeur d'actions Japonnaise ?

Le Japon est la dernière des grandes économies mondiale à pratiquer une politique de taux d'intérêt zéro, dans le contexte d’inflation mondiale actuelle la BoJ semble être de plus en plus isolée.

Anticipation d’inflation et politique monétaire volontariste

L’institution monétaire joue gros, A l’instar de la BCE, elle attend le moment opportun pour normaliser sa politique monétaire. Dans l’idéal, lors de la détente inflationniste de l’économie américaine. La volonté des banquiers centraux Japonais est de resserrer les conditions monétaires afin de réduire les divergences avec la Fed.

Si cela ne se produit pas rapidement la situation va devenir très rapidement explosive pour les détenteurs de dettes Japonaise avec la crainte d’une sortie désordonnée de la BOJ qui entraînerait une énorme flambée des rendements des obligations d'État japonaise.

La normalisation monétaire est en vue avec la sortie de la déflation rampante

Mais pour Haruhiko Kuroda (l’actuel gouverneur de la Banque du Japon), c'est exactement le moment tant attendu depuis sa nomination à ce poste en mars 2013, mettre fin aux épisodes de déflation douce « mais corrosive » que connait son pays. Les prochaines actions monétaires seront donc très progressives et largement communiquées aux marchés. L’exemple de ce qui ne faut pas faire venant d’être donné par les Anglais.

Objectif d'inflation "core" favorisé par la hausse des salaires attendu

L’économie Japonaise devrait donc sortir de sa longue léthargie déflationniste pour renter dans une nouvelle ère économique avec une inflation d’environ 2% autoalimenté par une hausse progressive des salaires.

Les investisseurs internationaux regardent attentivement le marché actions Japonais poussé par l'ensemble des signaux positifs :

- Les plans d’investissements (capex) sont en train d’accélérer quel que soit le secteur (selon la banque du japon ou enquête)

- Une situation financière des entreprises excédentaires peu endettées,

- Les révisions bénéficiaires à la baisse existent mais sont plus contenues qu’ailleurs, des marges résilientes,

- Un marché action plutôt « value », intéressant dans un contexte de remonté des taux d’intérêts mondiaux,

Il convient de rester tout de même prudent. Les revenus actuels des entreprises sont probablement tirés par le poids des exportateurs japonais (convertissant les bénéfices en dollars en yens à un taux avantageux).

Les perspectives de croissance nominale du PIB restent inférieures à 2% dans ce contexte peut-on vraiment penser que le Japon redevienne soudainement extrêmement rentable ?

Les actions à privilégier dans ce contexte focus sur les valeurs automobile

Le japon est une économie ou l'automobile occupe une place particuliére de même que sur la place financiére de Tokyo.

L’exemple du secteur automobile, au-delà de la macro la réalité de la vie des affaires

De longue date on observe une corrélation entre la faiblesse de la monnaie Japonaise et la hausse des cours des actions des constructeurs automobiles, pourtant pas cette année.

Les effets de change sur les entreprises observations largement demontrées,

Un yen plus faible, la monnaie de référence de l'industrie, a toujours signifié des bénéfices plus élevés pour les trois grands constructeurs automobiles japonais - Toyota, Honda et Nissan.

Cette observation reste toujours valable pour d'autres exportateurs (tels que les jeux video).

Ainsi Nintendo vient de publier un bénéfice net record au premier semestre de l’année. Au cours de l'année écoulée, la devise s'est affaiblie, passant de 113 ¥ à 146 ¥ par rapport au dollar américain.

Chaque chute de 1 ¥ devrait produire un bénéfice d'exploitation de plus de 40 milliards de ¥ pour Toyota.

Pourtant, bien que les bénéfices d'exploitation se soient améliorés, ils ont largement déçu les marchés. Le bénéfice de Toyota pour le trimestre de septembre était nettement inférieur aux attentes du marché. Il a également réduit son objectif de production pour l'exercice jusqu'en mars. Bien que Honda ait réussi à relever ses perspectives de bénéfices d'exploitation pour l'ensemble de l'année, les prévisions pour l'ensemble de l'année étaient toujours inférieures aux attentes.

Tous les facteurs de l'environnement d'une entreprise doivent être analysé avant de se positionner :

Une partie de cette piètre performance est due à la couverture géographique des constructeurs qui ont augmenté leurs proportions de production à l'étranger.

Au lieu de fournir aux constructeurs automobiles des bénéfices records, l'effondrement du yen cette année exacerbe la hausse des coûts des matières premières et de l'énergie importées.

Cette observation préfigure peut-être un phénomène nouveau : celui d’une déspécialisation des économies avec une baisse des gains de productivité.

A cela s’ajoute les ruptures d'approvisionnement en puces qui frappent tous les constructeurs (y compris en Europe ou aux USA) et particulièrement Nissan ces derniers mois.

Ces goulots d’étranglement doivent se résoudre d’ici au 1er trimestre 2023.

Le cas spécifique : Nissan et sa place dans l'alliance

Il existe aussi des raisons propres à chaque entreprise, Nissan fait face à une dynamique changeante dans le cadre de son alliance avec le français Renault. Les deux entreprises ne cessent pas de vouloir renégocier leurs liens d'équité, dans lesquels Renault détient 43% de Nissan mais Nissan ne détient qu'une participation de 15% dans Renault, ce qui ajoute à l'incertitude.

Les niveaux de valorisations des actions des constructeurs Japonnais

Pourtant, les actions des constructeurs Japonais se négocient toutes avec une prime par rapport à leurs rivaux internationaux. Cette prime est difficile à expliquer (voir détails ci-joint donnés aux 15/11/22).

Les investisseurs ont besoin d'une nouvelle stratégie bien plus qu’une devise faible.

Ce secteur hautement sensible pour tous les états industrialisés bénéficie de plan de relance et de mesure protectionniste Comme le démontre le récent plan Biden conditionnant la prime d’état versée aux futurs propriétaires de voiture électrique au lieu et condition de fabrication des batteries et des voitures (dans certains états américains par des travailleurs syndiqués).

|

Sociétés |

Variation 1 an |

PER |

|

Stellantis NV |

- 21,43 % |

2,99 |

|

Volkswagen AG |

- 26,57 % |

4,43 |

|

General Motors Company |

- 36,1 % |

6,83 |

|

Toyota |

- 23,02 % |

13,06 |

|

Nissan |

- 22,27 % |

17,59 |

Actions Japonaise a privilegier dans le contexte economique du moment :

Le japon incarne dans l'esprit des investisseurs internationaux une économie solide au ressort puissant du fait :

- De la taille des entreprise dont l'importance peut être évaluée par leurs chiffre d'affaires ou effectif salariés (de nombreuses entreprises japonnaises occupent le podium mondial),

- Par une déspécialisation des activités industrielles : nombreux groupes industriels,

- Par une forte productivité et une exposition internationale importante (le japon occupe le 1er rang mondial en terme de robot dans le cycle de production),

- Par leur excellence technologique : nombreuses entreprises Japonnaises sont des références,

La manne touristique anéantie par ces années de covid sera un facteur clé pour l'économiqe Japonnaise en 2023 par la reouverture de toutes les zones y compris en Chine.

Ce seront donc les sociétés de service qui devront être privilégiées dans la quête japonaise.

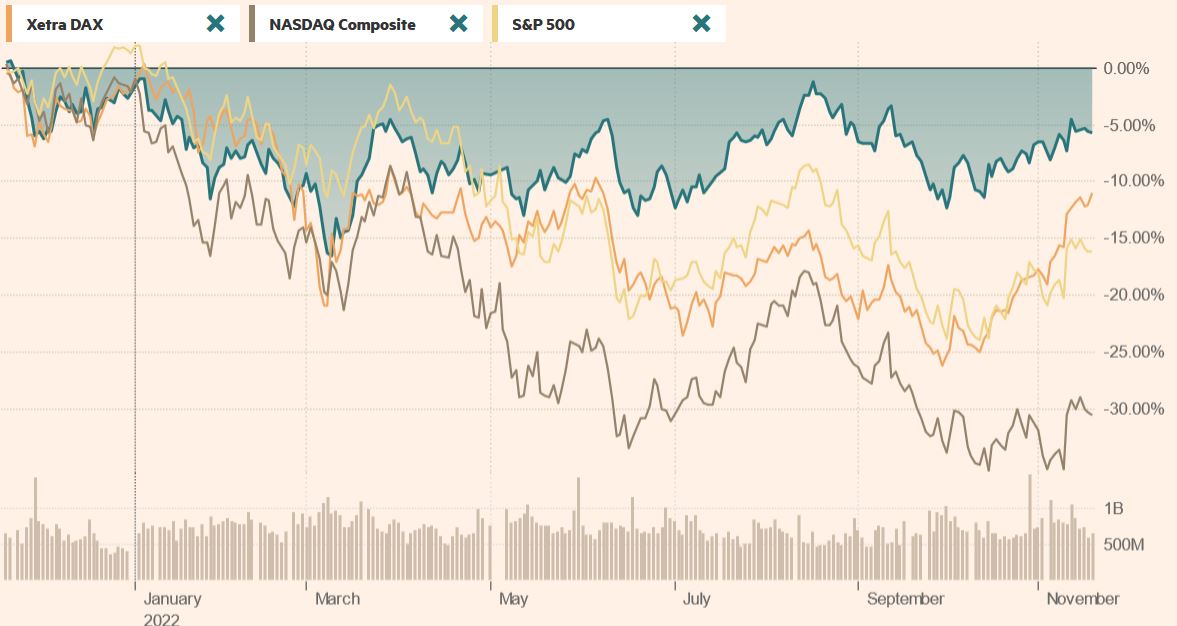

Depuis le début de l'année le marché Japonnais limite la casse :

Au 18/11/22 :

- Le NiKKei 225 perd 5,74%

- Le Xetra Dax perd 11,03%

- Le S&P 500 perd 16,11%

- Le nasdaq perd 30, 71%

Un plan de relance pour lutter contre les effets délétères de l’inflation favorable aux actions

Changement à la tête de la banque centrale du Japon signale d'achat ou de vente des actions Japonnaises ?

Il serait faux de dire que cette annonce n'a pas surpris les marchés en particuliers, pour les cambiste sur les changes, ainsi le yen a perdu 1% à 133,4 ¥ pour un USD à la parution de cette annonce. Les intervenants s'attendaient à ce qu'Ueda réponde au taux d'inflation actuel, le plus élevé depuis quatre décennies par des décisions signalant l'éloignement progressif de la politique de taux zéro de son prédécesseur.

Alors que la BoJ est restée la dernière grande banque centrale à maintenir des taux d'intérêt négatifs alors que ses pairs mondiaux ont resserré leur politique pour contenir l'inflation, Ueda a également exprimé son soutien à la politique monétaire actuelle.

Le Japon devait toujours se rapprocher de la réalisation durable de son objectif d'inflation de 2 %. Au contaire des derniéres statistqiues; l'indice des prix à la consommation de base du Japon, hors prix des aliments frais, a augmenté de 4,2% en janvier, mais a depuis ralenti à 3,1% en février après l'entrée en vigueur des subventions gouvernementales pour réduire les prix de l'électricité et du gaz. La BoJ a fait valoir que des mesures d'assouplissement sont nécessaires pour soutenir l'économie, car l'inflation du pays n'est pas alimentée par une forte demande de consommation sous-jacente et ralentira à mesure que le coût des matières premières importées baissera.

Cette annonce a eu lieu peu de temps après la rencontre avec le Premier ministre Fumio Kishida. Cette annonce s'inscrit donc toujours dans un consensus monétaire/plitique Japonnais la révision startegique étant toujours conditionné àun retour durable de l'inflation.

Les réultats tangibles en la matiéré arrivent avec des négociations salariales de ce printemps, qui ont permis des augmentations de salaire pour les travailleurs des grandes entreprises.

Les turbulences sur les marchés financiers mondiaux déclenchées par l'effondrement du prêteur américain Silicon Valley Bank et la vente de Credit Suisse à son rival suisse UBS ont également compliqué la tâche du nouveau gouverneur de la BoJ.

Même si 'lon doit se monter prudent à court terme, e nouevau président de la baque centrale du Japon n'est pas une révolution de palais si attendu. Le renfrocement du yen de ces dernier mois est peut être déjà révolue : ce qui est favorable aux actions domestiques Japonnaise dans la dynamique désinflation actuelle.

A l'heure ou il est nécéssaire de faire preuve de séléctivité dans le choix des valeurs, la gestion active doit être privilégiée.

N'hesitez pas à consultez notre équipe sur vos besoins de conseil-en-investissement-financier