Alter finances

Alter finances

L’Assemblée nationale a adopté le Prélèvement Forfaitaire Unique (PFU) le 19/10/2017 en première lecture. Nous vous proposons un résumé de son application en cas de rachat sur un contrat d’Assurance-vie. Celui-ci vient en complément de notre précédent article.

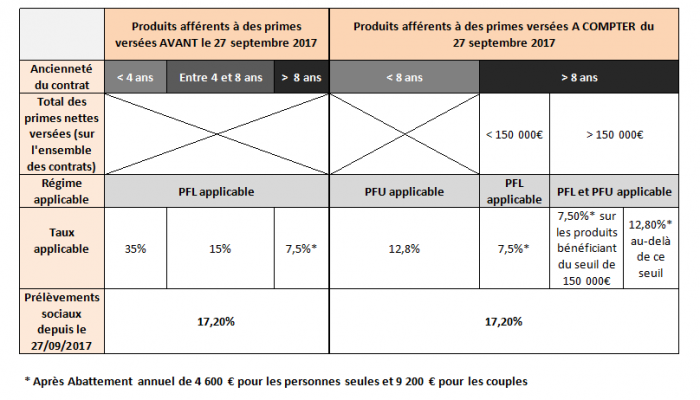

Le Prélèvement Forfaitaire Unique (PFU) de 30% est applicable aux produits issus des primes versées sur un contrat d’assurance-vie à compter du 27 septembre 2017. Il se décompose ainsi :

- Une imposition forfaitaire à l’impôt sur le revenu de 12,8 %,

- Une augmentation des prélèvements sociaux à 17,2% à partir du 01/01/2018. (au lieu de 15,5%)

A quel moment le PFU s’applique-t-il ?

Le PFU s’applique uniquement sur les produits issus des primes versées A COMPTER du 27 septembre 2017 mais nous pouvons déterminés deux situations :

- Les contrats de plus de 8 ans : sur les produits issus des nouveaux versements nets dépassent 150 000 € pour une personne seule (et 300 000 € pour un couple),

- Les contrats de moins de 8 ans : quel que soit le montant versé.

Ce qui ne change pas

- Le maintien du Prélèvement Forfaitaire libératoire* de 7,5% pour les contrats de plus de 8 ans,

- L’abattement de 4 600 € (9 200 € pour un couple) sur le montant des intérêts est conservé pour les contrats de plus de 8 ans.

Pour plus d'information concernant l'application du PFU sur votre contrat d'Assurance-vie