Alter finances

Alter finances

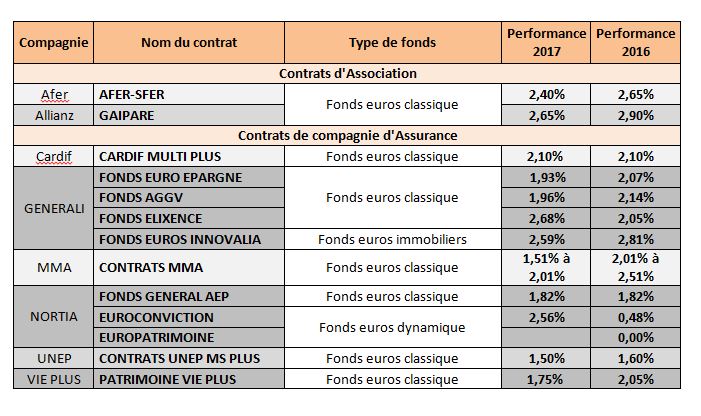

Tableau : Rendements des fonds en euros par partenaire (mis à jour le 30/01/2018)

Les rendements indiqués ci-dessous sont nets de frais de gestion mais brut de prélèvements sociaux (passés de 15,5% à 17,2% au 01/01/2018) et sans prise en compte de l’inflation.

Pour plus d’information, venez lire nos articles dédiés par compagnie partenaire :

- AFER

- ALLIANZ/GAIPARE

- CARDIF

- GENERALI

- MMA

- NORTIA

- UNEP

- VIE PLUS

Pourquoi le rendement continue à chuter au fil du temps ?

Pour expliquer la baisse continue des performances des fonds en euros, il faut prendre en compte différentes variables conjoncturelles.

Des fonds en euros composés principalement de dettes souveraines (obligation d’État)

Les fonds en euros intègrent en moyenne plus de 70% de titres obligataires peu risqués permettant de garantir les capitaux investis.

Mais là ou ces obligations vous apportent une garantie en capital privilégiée, elles sont aussi l’origine de la chute durable des rendements sur ces même fonds en euros.

Pour compléter ce constat, le Quantitative Easing (QE), mis en place par la BCE, a pour objectif d’abaisser les taux de crédit. Cette politique monétaire accommodante permet la relance des investissements à moindre coût.

Ainsi, les assureurs sont contraints d’exploiter les intérêts perçus d’obligations plus anciennes et donc plus rentable pour pouvoir conserver un rendement attractif. Mais au fur et à mesure que ses supports se renouvellent sous le double effet des encaissements et décaissements des primes, la part obligataire bénéficiant d’une meilleure performance se réduit inévitablement.

Le coût accru de la réglementation européenne dans la gestion des fonds en euros pour les assureurs

L’ACPR (Autorité de Contrôle Prudentiel et de Résolution) a insisté auprès des assureurs pour qu’ils continuent à approvisionner leur réserve de précaution. Cette réserve, appelée Provision pour Participation aux Bénéfices (PPB), consiste à ne pas reverser la totalité des bénéfices réalisés par le fonds en euros et lisser le rendement des fonds en euros sur les années à venir. Ce dispositif permet d’enrayer la baisse constante des rendements des fonds en euros.

L’entrée en vigueur de la loi SAPIN II permet aujourd’hui au Haut Conseil de Stabilité Financière :

- D’imposer aux compagnies d’assurance un rendement des fonds en euros en corrélation avec le marché,

- De moduler la capacité des assureurs à utiliser leurs réserves de plus-values pour accorder une performance plus intéressante,

- De geler les avoirs des épargnants dans un cadre spécifique à une crise.

Ces réglementations résultent d’une volonté préventive vis-à-vis de la conjoncture économique. Il est important de savoir tempérer le rayonnement des dispositifs.

Conclusion

Les fonds en euros subissent le contrecoup de la politique monétaire accommodante de la Banque Centrale Européenne (BCE) et le durcissement de la réglementation dans la gestion des compagnies d’assurance. Cet effet de ciseau érode au fil du temps les rendements de ces fonds historiques.