Alter finances

Alter finances

Si rien n’est mis en œuvre au préalable, la loi délimite les règles applicables dans le cadre de votre succession.

Cependant, est-ce que ces règles respectent réellement votre volonté ?

Bien souvent, ce n’est pas le cas et c’est d’autant plus dommageable qu’il vous est possible, de votre vivant, d’organiser d’ores et déjà la transmission de votre patrimoine à votre convenance.

Le démembrement de propriété fait partie d’une panoplie d’outils vous permettant de transmettre votre patrimoine tout en conservant son usage au cours de votre vie.

Qu’est-ce que le démembrement de propriété ?

Le démembrement de propriété vous permet de décomposer la pleine propriété d’un bien en deux parties :

- L’usufruit d’un bien : il s'agit du droit d’utiliser et de récolter les fruits de l'exploitation d’un bien,

- La nue-propriété d’un bien : le droit de disposer d’un bien.

Cet acte juridique peut être mis en place sur différents actifs, notamment :

- Immobilier,

- Mobilier : titres de société (actions, parts sociales),

- Contrat d’épargne : contrat d’Assurance-vie, contrat de Capitalisation …,

- Clause bénéficiaire,

- Somme d’argent, …

Le démembrement de propriété peut paraître abstrait, mais vous y serez très certainement confronté, notamment lors de la succession d’un de vos proches.

|

Exemple : Lors de la succession, si rien n’a été préparé, le conjoint survivant a le choix entre :

OU

Très souvent, le conjoint survivant choisit l’usufruit sur la totalité de la succession. Ce sont les héritiers du défunt qui vont donc récupérer la nue-propriété de la succession, répartie par parts égales entre eux. |

Pourquoi partager la propriété d’un bien entre plusieurs individus ?

L’utilité de démembrer la propriété d'un bien naît de la volonté du donateur. Selon s’il transmet l’usufruit ou la nue-propriété, l’objectif en sera modifié.

- Vous transmettez la nue-propriété :

Vous souhaitez préparer votre succession tout en conservant la jouissance du bien en cours de vie.

Exemple : Vous avez un appartement en location à Bordeaux et vous souhaitez transmettre cet actif à votre enfant tout en bénéficiant des revenus locatifs pour vous constituer un complément de revenus.

- Vous transmettez l’usufruit :

Vous souhaitez faire bénéficier un proche ou votre entourage de l’usage d’un actif de votre patrimoine soit pour qu’il l’utilise, soit pour qu’il exploite.

Exemple : Votre enfant entre en études supérieures à Bordeaux, et vous souhaitez le loger dans votre appartement situé tout près des facultés.

Quelles sont les conséquences du démembrement de propriété sur l’actif démembré ?

Lorsque vous démembrez la propriété d'un bien, la valeur de la pleine propriété se retrouve partagée entre la valeur de l’usufruit et la valeur de la nue-propriété.

Dans le cas d’une donation en démembrement de propriété, les valeurs de la nue-propriété et de l’usufruit vont dépendre de deux facteurs :

- De la valeur du bien en pleine propriété,

- De l’âge de l’usufruitier.

Plusieurs méthodes existent pour calculer la valeur de l’usufruit et de la nue-propriété d’un bien.

|

Exemple : Une mère souhaite transmettre sa résidence principale à son enfant. Celle-ci est estimée à 300 000 €. Cas 1 : Elle donne sa résidence principale à son enfant :

Cas 2 : Elle transmet la nue-propriété de sa résidence principale :

|

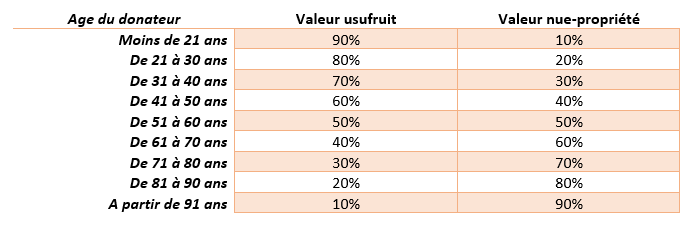

Comment déterminer la valeur de l’usufruit et de la nue-propriété ?

La méthode classique pour calculer la valeur d’un usufruit et d’une nue-propriété va dépendre de l’âge de l’usufruitier :

Vous le voyez bien, plus l’usufruitier est jeune, plus la valeur de l’usufruit sera élevée. Cela s’explique par le fait qu’il pourra avoir l’usage du bien démembré sur une durée plus longue.

Si nous reprenons notre précédent exemple en précisant l'âge de l'usufruitier :

|

Exemple : Une femme, âgée de 33 ans, souhaite transmettre sa résidence principale à son enfant unique et conserver l’usufruit. La résidence principale est estimée à 300 000 €. Cas 1 : Elle donne sa résidence principale à son enfant : Le donataire, son fils, devra régler, sur les 300 000 € transmis, des droits de mutation à hauteur de 38 194 € (après abattement légal). La valeur de la nue-propriété est donc la différence entre la valeur de la pleine propriété et la valeur de l’usufruit, soit 90 000 € (300 000 – 210 000). L’assiette permettant de calculer les droits de mutation dus par le donataire ne sera donc plus de 300 000 € mais bien de 90 000 €. |

Notre constat :

La Loi, par le biais du droit de succession notamment, formalise tous les actes de transmission d’un individu à un autre. Elle érige des barrières permettant de délimiter un cadre légal d'intervention à ne pas outrepasser.

Néanmoins, plus vous anticiperez la transmission en amont, plus vous pourrez mettre en place une stratégie qui respectera vos volontés au moment de votre décès.

Le démembrement de propriété représente une des solutions qui s'offrent à vous. Cependant, l'acte de démembrement constitue un appauvrissement du donateur qui a des conséquences directes sur la gestion de l’actif démembré.

|

Exemple : Vous avez transmis votre résidence principale à votre enfant. Arrivez à un âge avancé, vous vous retrouvez dans l’obligation de la vendre pour financer des soins médicaux. La vente d’un bien démembré étant un acte de disposition, il sera nécessaire de demander l’accord du nu-propriétaire pour réaliser cet acte de vente. |

|

A SAVOIR : Si le démembrement de propriété s’applique sur une somme d’argent, le donateur sera donc titulaire d’un quasi-usufruit. Il sera donc libre de disposer de la somme, à charge pour lui, à son décès, de restituer la valeur du quasi-usufruit au nu-propriétaire. |

L’opération de démembrement n’est donc pas neutre et ne doit pas se faire dans le but principal de baisser les frais fiscaux. Si tel est le cas, le Trésor Public pourra sanctionner pour abus de droit les opérations à but principalement fiscal.

Enfin, appauvrir le donateur réduit l’actif successoral de celui-ci. Donc, si vous transmettrez la nue-propriété d’un bien à un individu autre que de vos héritiers légaux, cette donation peut porter atteinte à la réserve héréditaire qui leurs est consacrée lors de votre succession..

Cas de la réserve héréditaire : Si le donataire n’est pas un de vos héritiers légaux (enfants, petits-enfants en représentation), vous ne pourrez lui transmettre qu'une partie de votre patrimoine.

Suivant le nombre d’enfants que vous avez et la valeur de votre patrimoine, une partie de celui-ci est réservée à vos héritiers légaux, aussi appelée réserve héréditaire.