Alter finances

Alter finances

La baisse de performance du fonds euros :

Sur les 10 derniéres années :

| Années | Perfomance moyenne nette |

| 2010 | 3,40% |

| 2011 | 3% |

| 2012 | 2,90% |

| 2013 | 2,80% |

| 2014 | 2,50% |

| 2015 | 2,30% |

| 2016 | 1,90% |

| 2017 | 1,80% |

| 2018 | 1,80% |

| 2019 | 1,50% |

| 2020 | 1,30% |

| 2021 | 1,30% |

Source : France assureurs

Actuellement les épargnants subissent doublement cette baisse puisqu’ils doivent également faire face à une inflation qui ne cesse de croitre.

Les raisons de la baisse ?

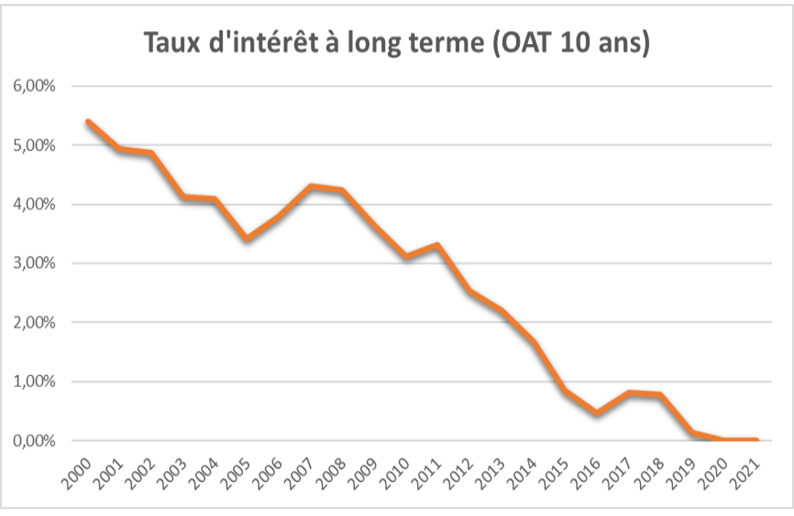

Les fonds en euros sont essentiellement composés d’obligations d’entreprises et d’obligations d’Etat à échéance de 10 ans, qui sont des supports relativement sûrs. Or l’ensemble des obligations, qui sont rémunérées par le versement d’un intérêt annuel appelé coupon, doivent faire face à la baisse prolongée des taux d’intérêts.

En effet les obligations d’États français (OAT) à 10 ans, considérées comme un point de référence, servent aujourd’hui un taux d’intérêt inférieur à 1%.

En conséquence la rémunération des obligations, diminuant années après années, ne permet plus aux fonds en euros d’offrir des performances intéressantes.

Quelles sont les alternatives ?

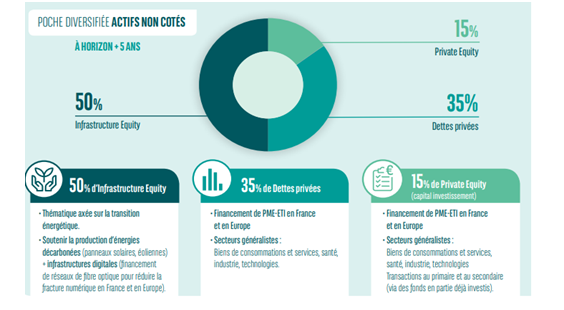

- C’est le cas de CARDIF qui a créé un le fonds Euro Private Strategies, il s’agit d’un fonds en euros innovant sur la thématique des marchés non cotés qui permet d’allier performance et sécurité. En effet ce contrat cible une performance moyenne nette de 2% par an et garanti le capital investit à hauteur de 97% par an.

La répartition des actifs non-côtés est la suivante :

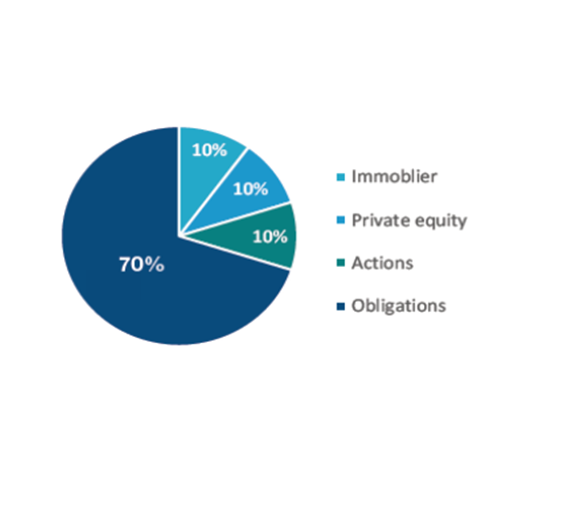

- UAF Life propose d’intégrer à ses contrats le fonds euro nouvelle génération crée par SPIRCA. Ce fonds propose une espérance de rendement supérieure au fonds euro traditionnel liée à une part de diversification plus importante (30%). L’épargne reste sécurisée puisque le contrat offre une garantie annuelle du capital à hauteur de 98%. La part de diversification supérieure à celle des fonds en euros traditionnels sera progressivement investie sur des classes d’actifs porteuses à la recherche de performance sur le long terme.

L’allocation cible pour 2022 est la suivante :

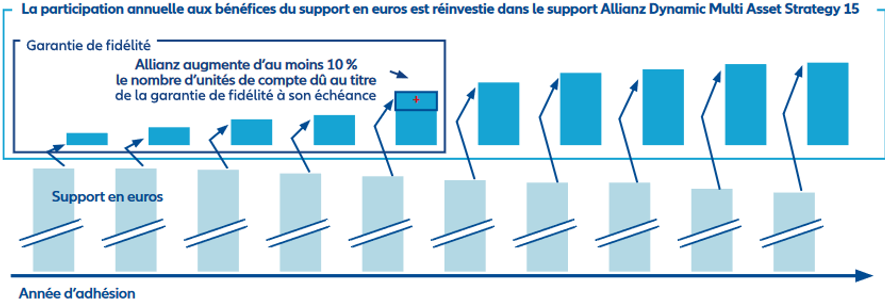

- Allianz au travers du contrat Gaipare Fidelissimo le contrat fidelissimo opte pour une autre solution : la dynamisation de la participation aux bénéfices du fonds Euros GAIPARE. Le fonds euros est composé de 91,2% d’obligations et 9,8% en actions et immobilier. Chaque année, le montant de la participation aux bénéfices attribuée sur le support en euros est intégralement réinvesti en unités de compte sur le support Allianz Dynamic Multi Asset Strategy 15 SRI. Il s’agit d’un fonds prudent investit à hauteur de 85% en obligations et 15% d’actions. Après 5 ans sans rachat effectués vous bénéficiez d’une garantie fidélité, de ce fait Allianz s’engage, en tout état de cause, à bonifier d’au moins 10 % le nombre d’unités de compte qui vous est dû au titre de la garantie de fidélité. Tout rachat avant la fin de la période de fidélité diminue le nombre d’unités de compte de la garantie de façon proportionnelle.

Quel est l’avenir du fonds en euros ?

L’accélération et la généralisation de la hausse des prix a poussé la BCE à remonter les taux d’intérêts directeurs. En effet la BCE a annoncé qu’elle allait relever, à partir de juillet, ses taux directeurs de 0,25 % avant une autre hausse en septembre.

En conséquence une hausse du taux d’intérêt des dettes souverraines est vraisemblable. C'est déjà le cas de la maturité à 10 ans (OAT 10 ans) qui s'installe au dessus des 2 %, les USA sont au dessus 3%, l'Allemagne de 1,5 %. On a même vu dans la zone euro la dette Italienne atteindre les 4%.

Le passage d'une inflation transitoire à installée est le facteur déclencheur. Les conséqunces seront multiples pour les gestionnaires des fonds en euros :

- la première est de dégrader (baisse de valorisation) les dettes en portefeuilles : disparaition des plus values latentes

- la seconde est celle de la remontée des rendements : qui sera lente ; il faut attendre que les obligations arrivent à échéance afin de renouveler vers des souches plus remunératrices. L'inertie va donc maitenant jouer en sens inverse pour les gestionnaires de fonds en euros.

La rémunération du fonds en euros pourrait donc redevenir attractive dans les prochaines années. Le fonds en euros n'est donc pas mort !