Alter finances

Alter finances

Un bon conseiller, comme ceux du cabinet Alter Finances à Bordeaux, réalise systématiquement un audit patrimonial écrit avant toute préconisation et détaille de manière transparente sa rémunération (honoraires de conseil et rétrocessions).

Infographie : comment choisir un conseiller financier fiable et certifié près de chez moi ?

Quelles sont les certifications obligatoires d'un conseiller financier en France ?

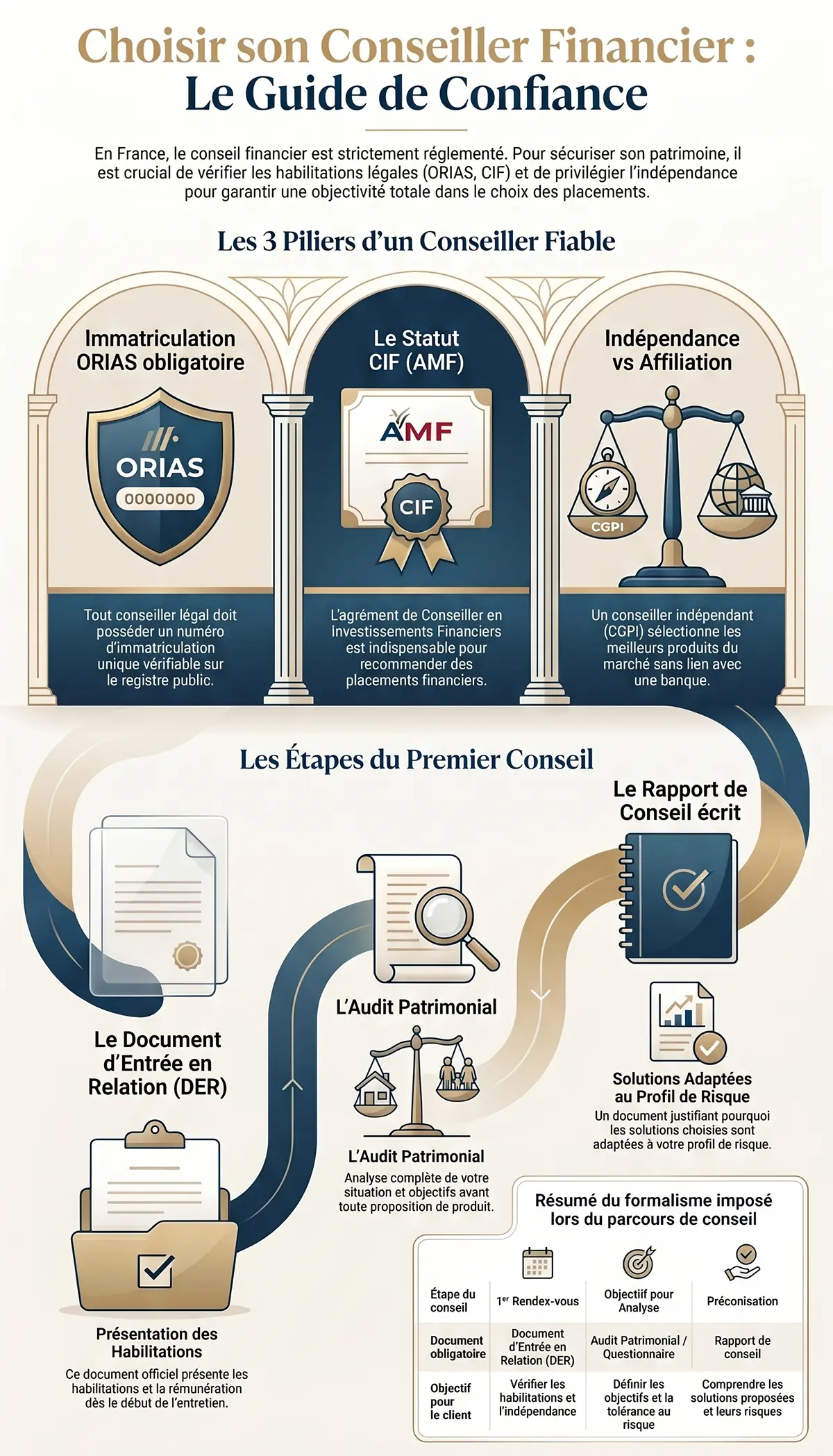

La profession de conseiller en gestion de patrimoine (CGP) ou conseiller financier est strictement réglementée en France pour protéger les épargnants. Avant de confier la gestion de vos actifs, vous devez impérativement vérifier que le professionnel possède les habilitations légales requises [1].

Le premier réflexe est de consulter le registre de l'ORIAS (Organisme pour le Registre unique des Intermédiaires en Assurance, Banque et Finance). Tout conseiller exerçant légalement en France doit y figurer sous un numéro d'immatriculation unique [2]. Ce registre public et gratuit permet de vérifier les statuts du professionnel :

- Conseiller en Investissements Financiers (CIF) : Ce statut, contrôlé par l'Autorité des Marchés Financiers (AMF), est indispensable pour vous recommander des placements financiers (actions, obligations, SCPI, etc.). Le CIF doit adhérer à une association professionnelle agréée par l'AMF (comme la CNCGP ou l'ANACOFI).

- Courtier en Assurance (COA) : Nécessaire pour vous proposer des contrats d'assurance vie, de capitalisation ou de prévoyance.

- Intermédiaire en Opérations de Banque et en Services de Paiement (IOBSP) : Requis pour vous accompagner dans la recherche de financements (crédit immobilier, rachat de crédit).

- Carte de Transaction Immobilière (Carte T) : Délivrée par la Chambre de Commerce et d'Industrie (CCI), elle est obligatoire si le conseiller vous propose des investissements immobiliers (Pinel, LMNP, Malraux).

Indépendant ou affilié : quelle différence pour votre patrimoine ?

L'un des critères majeurs de choix réside dans l'indépendance du conseiller. Il existe deux grandes catégories de professionnels sur le marché :

Les conseillers affiliés (banquiers privés, agents généraux d'assurance, réseaux salariés) sont liés à un établissement financier spécifique. Ils ne peuvent vous proposer que les produits "maison" de leur employeur. Bien que compétents, leur objectivité est structurellement limitée par le catalogue restreint de leur établissement.

Les Conseillers en Gestion de Patrimoine Indépendants (CGPI) travaillent en architecture ouverte. Ils ne sont liés à aucune banque ni compagnie d'assurance. Cette indépendance capitalistique leur permet de sélectionner en toute objectivité les meilleurs contrats du marché, qu'il s'agisse de fonds en euros, d'unités de compte, de SCPI ou de produits de défiscalisation. Un cabinet comme Alter Finances, implanté à Bordeaux depuis 1983, illustre parfaitement ce modèle d'indépendance au service exclusif des intérêts du client.

Comment se déroule le premier rendez-vous avec un bon conseiller ?

La qualité d'un conseiller financier se mesure dès le premier contact. La réglementation impose un formalisme strict que tout professionnel sérieux respecte scrupuleusement.

1. La remise du Document d'Entrée en Relation (DER)

Dès le début de l'entretien, le conseiller doit vous remettre un Document d'Entrée en Relation (DER). Ce document officiel présente son cabinet, son numéro ORIAS, ses statuts réglementaires (CIF, COA, etc.), ses assurances en responsabilité civile professionnelle (RC Pro), et les associations professionnelles auxquelles il adhère. Il précise également les modalités de sa rémunération.

2. La réalisation de l'audit patrimonial (ou recueil des exigences)

Un conseiller fiable ne vous proposera jamais un produit financier lors du premier rendez-vous. Il doit d'abord réaliser un audit patrimonial approfondi (aussi appelé "recueil des exigences et des besoins"). Cette étape cruciale consiste à analyser votre situation familiale, fiscale, vos actifs actuels, votre capacité d'épargne, vos objectifs (préparer la retraite, transmettre un capital, réduire vos impôts) et votre tolérance au risque.

3. La lettre de mission et le rapport de conseil

À l'issue de l'audit, le conseiller rédige une lettre de mission détaillant les prestations qu'il va réaliser et le montant de ses honoraires. S'il vous recommande des investissements, il doit vous fournir un rapport de conseil écrit justifiant pourquoi ces solutions sont adaptées à votre profil, en détaillant les avantages, les risques et les frais associés.

|

Étape du conseil |

Document obligatoire |

Objectif pour le client |

|---|---|---|

|

1er Rendez-vous |

Document d'Entrée en Relation (DER) |

Vérifier les habilitations et l'indépendance |

|

Analyse |

Questionnaire profil de risque / Audit |

Définir les objectifs et la tolérance au risque |

|

Proposition |

Lettre de mission |

Connaître le coût et le périmètre de l'intervention |

|

Préconisation |

Rapport d'adéquation (Rapport de conseil) |

Comprendre les solutions proposées et leurs risques |

Pourquoi privilégier un cabinet de proximité comme Alter Finances ?

À l'ère du tout-numérique, la gestion de patrimoine reste un métier de relations humaines, fondé sur la confiance et la durée. Choisir un conseiller financier près de chez soi présente des avantages indéniables.

Un cabinet local possède une connaissance fine du tissu économique et immobilier de sa région. Par exemple, les experts d'Alter Finances, situés au 36 Boulevard Antoine Gautier à Bordeaux, maîtrisent parfaitement le marché immobilier girondin et néo-aquitain, un atout majeur pour conseiller des investissements locatifs pertinents.

De plus, la proximité géographique facilite les échanges réguliers. La gestion de patrimoine n'est pas une action ponctuelle, mais un accompagnement sur le long terme. Votre situation évolue (mariage, naissance, héritage, retraite), tout comme la législation fiscale et les marchés financiers. Un conseiller de proximité sera plus réactif pour ajuster votre stratégie patrimoniale au fil des années, lors de bilans annuels en face-à-face.

Références

- [1] Autorité des Marchés Financiers (AMF). "S'informer sur les professionnels de la finance".

- [2] Registre unique des intermédiaires en assurance, banque et finance (ORIAS). "Vérifier l'immatriculation d'un intermédiaire".

Foire Aux Questions (FAQ)

Un conseiller financier doit être immatriculé à l'ORIAS et posséder le statut de Conseiller en Investissements Financiers (CIF) agréé par l'AMF. Il peut également détenir les statuts de Courtier en Assurance (COA), IOBSP (crédit) et la Carte T (immobilier).

Un conseiller affilié (banque, assurance) ne propose que les produits de son réseau. Un Conseiller en Gestion de Patrimoine Indépendant (CGPI) travaille en architecture ouverte, sélectionnant les meilleurs produits du marché en toute objectivité.