Alter finances

Alter finances

Le départ à la retraite représente une étape patrimoniale majeure qui se prépare plusieurs années en amont. Anticiper cette transition permet de maintenir votre niveau de vie, de protéger votre patrimoine et d'envisager sereinement cette nouvelle phase de votre existence.

Ce guide structuré vous accompagne dans les démarches administratives, les stratégies financières et l'accompagnement personnalisé nécessaires pour construire votre épargne retraite de manière efficace et pérenne.

Le guide complet pour préparer votre retraite en infographie

Les étapes clés : quand commencer la préparation de votre retraite ?

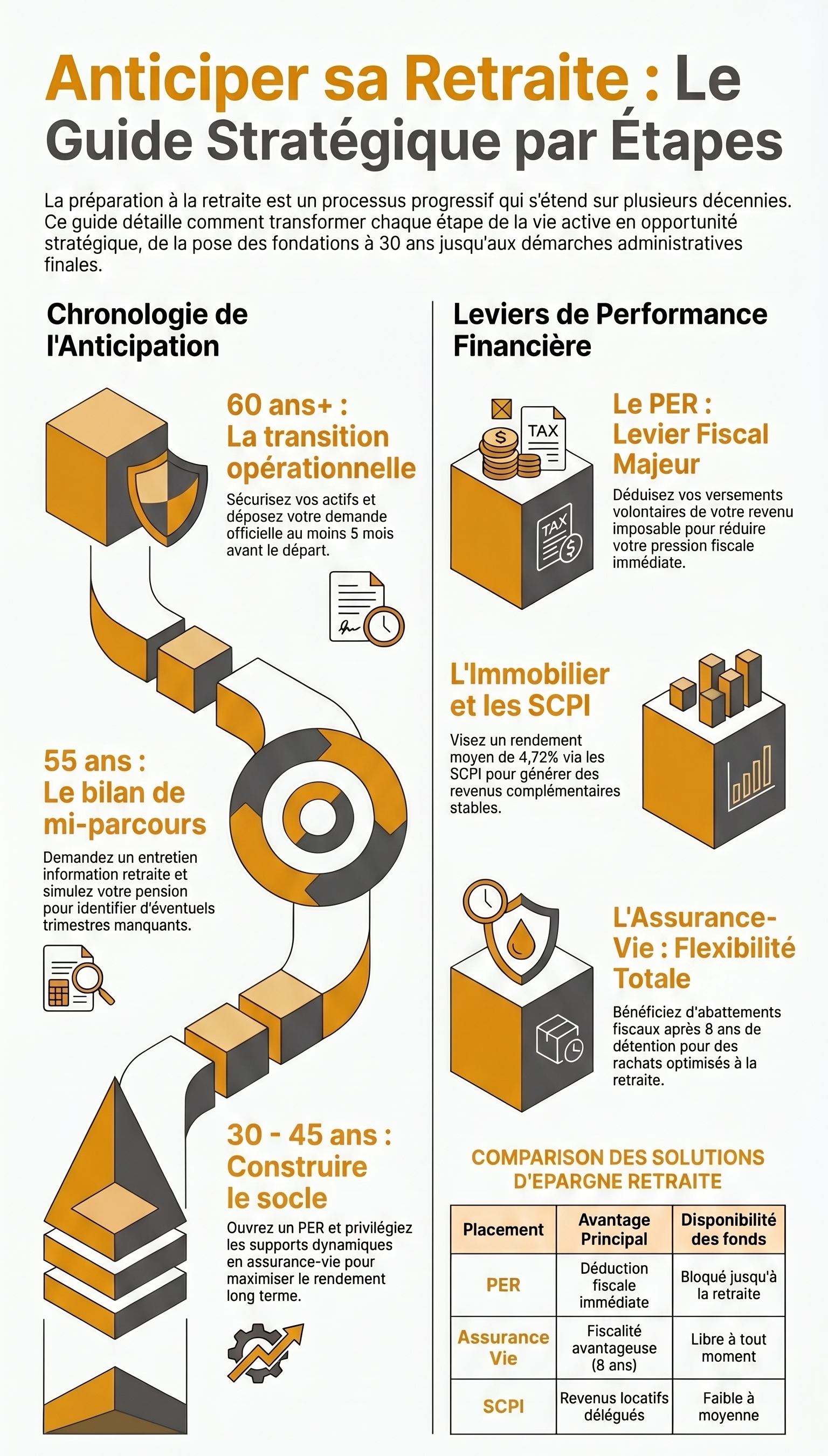

Préparer votre retraite n'est pas une démarche de dernière minute, mais un processus progressif qui s'étend sur plusieurs décennies. L'Assurance retraite recommande de s'y prendre environ cinq ans avant la date de départ estimée pour les formalités administratives. La stratégie patrimoniale, elle, doit s'envisager bien plus tôt : anticiper pour s’adapter. Chaque tranche d'âge correspond à des actions spécifiques qui, mises bout à bout, vous permettront de sécuriser votre niveau de vie.

Dès 30 ans : poser les bases de votre stratégie patrimoniale

À 30 ans, la retraite peut sembler lointaine, mais c'est précisément cet horizon temps qui constitue votre meilleur allié. Vous disposez de plusieurs décennies pour faire fructifier votre épargne et lisser l'effort financier. C'est le moment d'ouvrir vos premiers produits d'épargne longue durée : un plan d'épargne retraite (PER) vous permettra de bénéficier d'avantages fiscaux immédiats tout en constituant un capital pour plus tard.

Parallèlement, commencer à constituer un patrimoine immobilier ou financier vous offre une diversification naturelle. L'acquisition de votre résidence principale, par exemple, vous permettra de supprimer le loyer au moment du départ en retraite. À cet âge, privilégiez les supports dynamiques en assurance-vie (unités de compte) pour profiter du potentiel de rendement sur le long terme. Les fondations d’une stratégie doivent être solides en s’appuyant plus des concepts éprouvés que des solutions dédiées identiques à celle du voisin. PER, PERP, MADELIN les produits changeront de nom d’habillage ; par contre ce qui ne doit pas changer ce sont vos principes d’investisseur.

À 40 ans : structurer et consolider votre épargne

La quarantaine marque un tournant dans votre préparation retraite. C'est le moment de vérifier votre relevé de carrière pour vous assurer que toutes vos périodes d'activité, de chômage ou de formation ont bien été enregistrées. Vous pouvez consulter ce document à tout âge sur votre espace personnel lassuranceretraite.fr. Il faut également envisager un mode de conservation sécuriser exploitable pour les 30 ans à venir, le bon vieux papier a encore un avenir et une copie serait encore mieux.

À ce stade, votre capacité d'épargne a généralement augmenté : profitez-en pour diversifier vos supports d'investissement entre fonds euros sécurisés et placements plus dynamiques. Si vous avez des enfants, pensez à vérifier l'impact des trimestres de majoration liés à la maternité ou à l'éducation sur vos droits à la retraite. C'est également l'âge idéal pour envisager un investissement locatif ou des SCPI, qui généreront des revenus complémentaires une fois à la retraite.

À 55 ans : faire le point sur vos droits à la retraite

Dès 55 ans, l'Assurance retraite vous invite à faire un bilan précis de votre situation. Vous pouvez demander un entretien information retraite, gratuit et personnalisé (normalement, c'est possible), auprès de l'une de vos caisses de retraite. Cet échange d'environ une heure vous permettra d'examiner votre parcours professionnel et d'obtenir des simulations du montant de votre future pension.

C'est aussi le moment de simuler votre pension future via le service « Estimer le montant de ma retraite » sur votre compte retraite. Vous identifierez ainsi les éventuels trimestres manquants et pourrez envisager des rachats de trimestre pour atteindre le taux plein. Depuis la réforme de 2023, il est possible de racheter des trimestres d'études supérieures à coût réduit jusqu'au 31 décembre de l'année de vos 40 ans.

À 60 ans : organiser concrètement votre départ

À partir de 60 ans, la préparation devient opérationnelle. Vous devez fixer votre date de départ en fonction de votre année de naissance et du nombre de trimestres validés. L'âge légal de départ est désormais de 64 ans pour les personnes nées à partir du 1er janvier 1968, mais des dispositifs de départ anticipé existent pour les carrières longues ou les situations de pénibilité.

Prévoyez de notifier votre employeur dans les délais légaux (1 à 2 mois minimum selon votre ancienneté et votre convention collective). Sur le plan patrimonial, c'est le moment de finaliser vos placements et de sécuriser votre allocation d'actifs : réduisez progressivement la part des supports risqués en assurance-vie au profit des fonds euros. Faites votre demande de retraite au moins 5 mois avant la date de départ souhaitée via le service en ligne « Demander ma retraite » sur lassuranceretraite.fr.

Tableau récapitulatif des actions prioritaires par tranche d'âge :

|

Tranche d'âge |

Objectifs clés |

Outils et actions à utiliser |

|

30 ans |

Poser les bases de l'épargne longue durée |

Ouvrir un PER, acquérir sa résidence principale, privilégier les supports dynamiques en assurance-vie |

|

40 ans |

Structurer et diversifier son patrimoine |

Vérifier son relevé de carrière, augmenter son épargne, investir en immobilier locatif ou SCPI, démembrée |

|

55 ans |

Faire le point sur ses droits et anticiper les manques |

Demander un entretien information retraite, simuler sa pension, envisager des rachats de trimestre |

|

60 ans |

Organiser concrètement le départ |

Fixer sa date de départ, notifier l'employeur, sécuriser son allocation d'actifs, faire sa demande de retraite en ligne |

Comment préparer votre dossier de retraite et quelles démarches suivre ?

Préparer votre dossier de retraite constitue une étape administrative incontournable qu'il ne faut surtout pas négliger. Contrairement à une idée reçue, l'attribution de votre pension n'est pas automatique : vous devez en faire la demande explicite au moins 5 mois avant la date de départ souhaitée. Cette anticipation vous garantit le versement de votre première pension dès le mois suivant votre cessation d'activité.

Comment obtenir et vérifier votre relevé de carrière

Votre relevé de carrière représente le socle de vos droits à la retraite. Il récapitule l'ensemble de votre parcours professionnel et les trimestres validés auprès de tous vos régimes. Pour y accéder, connectez-vous à votre espace personnel sur lassuranceretraite.fr ou sur le portail info-retraite.gouv.fr, puis sélectionnez le service « Consulter ma carrière ».

Cette consultation régulière est primordiale. Vérifiez méticuleusement chaque période d'activité : emplois salariés, périodes de chômage indemnisé, formations professionnelles, congés maternité ou paternité. En cas d'anomalie ou d'oubli, signalez-le immédiatement via le service en ligne « Mettre à jour mon relevé de carrière ». Dès l'âge de 35 ans, vous recevez automatiquement votre Relevé individuel de situation (RIS), une excellente occasion de détecter d'éventuelles erreurs.

Les documents à fournir pour demander votre retraite

La constitution de votre dossier nécessite de rassembler plusieurs justificatifs obligatoires. Vous aurez besoin de votre pièce d'identité en cours de validité, d'un relevé d'identité bancaire (RIB) à votre nom, de votre dernier avis d'imposition, et des attestations de vos employeurs successifs si certaines périodes ne figurent pas sur votre relevé de carrière.

Selon votre situation personnelle, d'autres justificatifs peuvent s'avérer nécessaires : livret de famille si vous avez eu des enfants, justificatifs de périodes de chômage, attestations de formations suivies, ou documents relatifs à d'éventuelles périodes d'expatriation. Avant d'entamer votre démarche en ligne, utilisez l'outil d'aide « Mes justificatifs » disponible sur info-retraite.fr. Ce service personnalisé vous indique précisément la liste complète des documents à joindre selon votre parcours.

Faire votre demande de retraite en ligne ou par courrier

Le service « Demander ma retraite » accessible depuis votre compte retraite sur lassuranceretraite.fr ou info-retraite.gouv.fr simplifie considérablement vos démarches. Vous n'effectuez qu'une seule demande en ligne, automatiquement transmise à l'ensemble de vos caisses de retraite de base et complémentaire. Ce parcours unifié vous évite de multiplier les démarches auprès de chaque régime concerné.

Le formulaire en ligne est personnalisé et pré-rempli avec les informations déjà connues de vos régimes. Vous le complétez pas à pas, guidé par des vidéos explicatives et des aides contextuelles. Vous pouvez enregistrer votre demande et y revenir plus tard : elle est conservée pendant 90 jours.

Pour ceux qui préfèrent la voie postale, il reste possible d'effectuer votre demande par formulaire papier. Téléchargez le formulaire de demande de retraite sur le site de votre caisse principale, complétez-le soigneusement et envoyez-le par courrier recommandé avec accusé de réception. Cette alternative nécessite toutefois d'envoyer un dossier distinct à chaque régime auprès duquel vous avez cotisé.

Quel placement choisir pour préparer sa retraite financièrement ?

La question de la préparation financière de votre retraite est centrale, car votre pension de base ne suffira souvent pas à maintenir votre niveau de vie antérieur. Les études récentes montrent que le taux médian de remplacement se situe autour de 65 % en France : autrement dit, la moitié des nouveaux retraités connaissent une baisse de revenus supérieure à 35 % au moment du passage à la retraite.

Pour certains profils, cette diminution peut atteindre 40 à 50 % du revenu d'activité. D'où l'importance absolue de constituer, en amont, une épargne complémentaire diversifiée adaptée à votre horizon temps et à vos objectifs patrimoniaux.

Le plan d'épargne retraite (PER) et la retraite complémentaire

Le plan d'épargne retraite (PER) est le produit d'épargne retraite de référence depuis la loi Pacte de 2019. Il remplace les anciens dispositifs PERP et Madelin, en offrant une souplesse accrue. Le PER fonctionne sur le principe de versements volontaires tout au long de votre carrière, avec la possibilité de déduire ces versements de votre revenu imposable dans la limite d'un plafond annuel.

Cette déductibilité fiscale constitue un avantage majeur pour les contribuables fortement imposés. À votre départ en retraite, vous pouvez choisir de récupérer votre épargne sous forme de capital (en une ou plusieurs fois) ou sous forme de rente viagère. Depuis 2026, la durée de report du plafond de déduction inutilisé est passée de 3 à 5 ans, vous offrant davantage de flexibilité.

Au-delà du PER individuel, n'oubliez pas l'importance de votre retraite complémentaire obligatoire. Si vous êtes salarié du secteur privé, vous cotisez automatiquement au régime Agirc-Arrco, qui s'ajoute à votre pension de base versée par l'Assurance retraite. Ces cotisations vous permettent d'acquérir des points retraite tout au long de votre carrière, convertis en pension au moment de votre départ.

L'assurance vie pour diversifier votre épargne retraite

L'assurance-vie demeure l'un des outils patrimoniaux les plus polyvalents pour préparer votre retraite. Contrairement au PER, elle n'impose aucune contrainte de blocage jusqu'à la retraite : vous pouvez effectuer des rachats partiels ou totaux à tout moment.

L'assurance-vie vous permet de répartir votre épargne entre deux types de supports : les fonds euros, qui garantissent votre capital et offrent un rendement sécurisé (entre 2,5 % et 4,10 % nets de frais de gestion en 2026 selon les contrats), et les unités de compte (UC), investies sur les marchés financiers, plus dynamiques mais non garanties en capital.

Cette dualité vous permet d'ajuster votre allocation d'actifs en fonction de votre profil de risque et de votre horizon temps. Plus vous êtes éloigné de la retraite, plus vous pouvez privilégier les UC pour viser des rendements supérieurs. À l'approche du départ, vous sécurisez progressivement votre épargne sur des fonds euros.

L'assurance-vie présente également des avantages fiscaux significatifs après 8 ans de détention : abattement annuel sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple) et fiscalité successorale très attractive pour transmettre un capital à vos proches.

Investir dans l'immobilier pour sécuriser votre avenir

L'investissement immobilier reste un pilier incontournable de toute stratégie patrimoniale de long terme. Trois options principales s'offrent à vous pour préparer votre retraite par la pierre.

La première consiste à acquérir votre résidence principale le plus tôt possible, idéalement en remboursant intégralement votre crédit immobilier avant votre départ en retraite. Vous supprimez ainsi la charge du loyer au moment où vos revenus diminuent, tout en vous constituant un patrimoine transmissible.

La deuxième option est l'investissement locatif en direct, qui vous permet de générer des revenus complémentaires réguliers une fois à la retraite. Vous pouvez opter pour des dispositifs fiscaux incitatifs (Pinel, Denormandie, Malraux) ou pour de l'immobilier ancien bien situé.

Enfin, les SCPI (Sociétés Civiles de Placement Immobilier) offrent une alternative mutualisée et sans contrainte de gestion. Vous achetez des parts de SCPI et percevez des revenus locatifs trimestriels issus d'un patrimoine immobilier professionnel diversifié. Le rendement moyen des SCPI s'établit à 4,72 % en 2024.

Une stratégie particulièrement intéressante consiste à acquérir des parts de SCPI en nue-propriété : vous achetez à prix décoté (environ 30 à 40 % de réduction), vous ne percevez aucun revenu pendant la durée du démembrement (généralement 10 à 20 ans), mais vous récupérez automatiquement la pleine propriété et les loyers à l'issue de cette période. L'idéal est de faire coïncider la fin du démembrement avec votre départ en retraite.

Tableau comparatif des trois placements retraite :

|

Critère |

PER |

Assurance vie |

Immobilier (SCPI) |

|

Rendement attendu |

2 à 6 % selon supports |

2,5 à 5 % (fonds euros + UC) |

4 à 5 % (revenus locatifs) |

|

Fiscalité |

Versements déductibles, sortie imposée ou PFL |

Abattement après 8 ans, PS 17,2 % |

Revenus fonciers imposés (IR + PS) |

|

Liquidité |

Bloqué jusqu'à la retraite (sauf cas de déblocage anticipé) |

Rachats libres à tout moment |

Faible à moyenne (marché secondaire) |

|

Horizon recommandé |

Long terme (10 ans minimum) |

Moyen à long terme (8 ans minimum) |

Très long terme (10 à 20 ans) |

|

Niveau de risque |

Variable selon supports (UC ou fonds euros) |

Variable selon allocation |

Modéré (risque locatif, valorisation) |

Quelles formalités accomplir auprès de votre employeur pour un départ en retraite ?

Le départ en retraite implique des obligations légales tant pour vous que pour votre employeur. Ces formalités administratives, bien qu'encadrées par le Code du travail, méritent votre attention pour garantir une transition sereine et conforme à vos droits.

Le délai de prévenance et la notification de départ

Vous devez informer votre employeur de votre volonté de partir à la retraite en respectant un délai de prévenance. Ce délai correspond à la durée du préavis prévue en cas de licenciement et varie selon votre ancienneté dans l'entreprise.

Au-delà de 6 mois d'ancienneté, le préavis est généralement d'un à deux mois minimum selon les dispositions conventionnelles applicables à votre secteur. Il est fortement recommandé d'adresser votre notification par lettre recommandée avec accusé de réception mentionnant la date effective de cessation d'activité.

Les documents à remettre et le solde de tout compte

À l'issue de votre contrat de travail, votre employeur doit obligatoirement vous remettre trois documents : le certificat de travail, l'attestation France Travail et le solde de tout compte accompagné de son reçu pour solde de tout compte.

Vous pouvez également percevoir une indemnité de départ à la retraite dont le montant dépend de votre ancienneté et de votre rémunération. Cette indemnité légale est calculée sur la base de votre salaire brut le plus avantageux. Le montant varie selon l'ancienneté : un demi-mois de salaire après 10 ans, un mois après 15 ans, puis un mois et demi après 20 ans, et deux mois au-delà de 30 ans.

Où se renseigner et qui contacter pour un accompagnement retraite ?

Le système de retraite français se caractérise par sa complexité : multiples régimes obligatoires, règles évolutives liées aux réformes successives, dispositifs spécifiques selon votre parcours professionnel. Cette réalité rend indispensable un accompagnement adapté à votre situation.

Les organismes officiels et le portail info-retraite.gouv

Le portail info-retraite.gouv.fr constitue votre point d'entrée unique pour l'ensemble de vos démarches administratives retraite. Accessible via la création d'un compte personnel, il vous permet de consulter votre relevé de carrière, d'utiliser le simulateur Mon estimation retraite pour calculer le montant de votre future pension selon différents âges de départ, et de déposer votre demande de retraite en ligne de manière sécurisée.

L'Assurance retraite gère votre retraite de base si vous avez été salarié du secteur privé. Les caisses de retraite complémentaire Agirc-Arrco interviennent pour votre retraite complémentaire obligatoire si vous êtes ou avez été salarié. La MSA (Mutualité sociale agricole) assure le même rôle pour les exploitants et salariés agricoles.

Des plateformes spécialisées comme Comptoir Retraite, un acteur spécialisé dans l'accompagnement retraite, offrent un accompagnement dédié pour simplifier vos démarches et optimiser vos droits.

L'aide d'un conseiller en gestion de patrimoine

Le conseiller en gestion de patrimoine indépendant intervient sur un périmètre plus large que les organismes officiels. Son rôle consiste à réaliser un audit patrimonial global intégrant votre situation financière, immobilière, fiscale et familiale, puis à construire une stratégie retraite personnalisée alignée avec vos objectifs de niveau de vie futur.

La valeur d'un conseil objectif non lié aux réseaux bancaires réside dans l'absence de conflit d'intérêts : le conseiller indépendant sélectionne les solutions réellement adaptées à votre profil. Lors du premier entretien, posez ces questions essentielles : quelle est votre rémunération (honoraires directs ou commissions) ? Êtes-vous inscrit à l'ORIAS et adhérent à une chambre professionnelle (CNCGP) ? Quelle méthodologie suivez-vous pour construire une stratégie patrimoniale ?

Un cabinet comme Alter Finances, fondé en 1983 à Bordeaux, garantit cette indépendance et cette expertise pluridisciplinaire.

Suivre une formation de préparation à la retraite

Les stages et ateliers de préparation à la retraite proposés par les caisses de retraite complémentaire Agirc-Arrco et certains employeurs constituent une ressource précieuse pour appréhender sereinement cette transition. Ces formations, généralement destinées aux salariés à moins de trois ans de la retraite, abordent des thématiques variées : vos droits et démarches administratives, la gestion de votre budget post-retraite, la prévention santé, l'organisation de votre temps libre.

Vous pouvez également bénéficier d'un entretien information retraite dès 45 ans, gratuit et personnalisé, auprès de l'une de vos caisses de retraite. Cet entretien d'environ une heure vous permet de faire le point sur votre carrière passée, d'obtenir des simulations précises du montant de votre future pension selon différents scénarios de départ, et de poser toutes vos questions à un expert.

Comment préparer sa retraite psychologiquement ?

Votre départ à la retraite ne se résume pas à une question de chiffres ou de démarches administratives. Il s'agit d'un tournant de vie profond qui bouleverse votre identité professionnelle, votre rythme quotidien et vos liens sociaux.

Après des décennies d'activité, la perte de repères liés au travail peut générer un sentiment de vide. Cette transition mérite donc une préparation psychologique au même titre que l'organisation de votre patrimoine.

Des activités et projets pour une retraite épanouissante

Pour éviter le sentiment de vacuité qui peut survenir après les premiers mois de liberté, il est essentiel de bâtir un projet retraite structuré en amont de votre départ. Identifiez vos centres d'intérêt et vos passions : bénévolat dans une association, pratique d'un loisir créatif, voyages, formation continue ou engagement citoyen.

Ces activités vous permettront de maintenir un lien social fort et de préserver un rythme de vie stimulant. Le cumul emploi-retraite constitue également une option intéressante pour ceux qui souhaitent rester actifs professionnellement tout en percevant leur pension. Ce dispositif vous autorise à reprendre une activité salariée après votre départ, sous certaines conditions.

La retraite progressive : une transition en douceur

Si l'idée d'un arrêt brutal de votre parcours professionnel vous inquiète, la retraite progressive offre une solution de transition graduelle entre vie active et retraite définitive. Ce dispositif vous permet de travailler à temps partiel tout en percevant une fraction de votre pension de retraite.

Depuis septembre 2025, il est accessible dès 60 ans, à condition de justifier d'au moins 150 trimestres validés par le régime de base. La part de retraite versée dépend de votre temps de travail : si vous travaillez à 60 %, vous percevez 40 % de votre pension provisoire. Cette formule présente plusieurs avantages : elle vous permet de conserver un lien avec votre activité, de continuer à cotiser pour améliorer vos droits futurs et d'adapter progressivement votre rythme de vie.

Fonctionnaire ou indépendant : quelles astuces pour partir en retraite plus tôt ?

Les règles de préparation de la retraite varient significativement selon votre statut professionnel. Fonctionnaires et travailleurs indépendants évoluent dans des cadres distincts, avec des mécanismes de calcul et des opportunités d'optimisation qui leur sont propres.

Préparer sa retraite en tant que fonctionnaire ou travailleur indépendant

Si vous êtes fonctionnaire, votre pension de retraite est calculée sur la base du traitement indiciaire des 6 derniers mois d'activité, et non sur la moyenne des 25 meilleures années comme pour les salariés du privé. Le taux maximum est fixé à 75 % du traitement indiciaire, pouvant atteindre 80 % avec certaines bonifications.

Les fonctionnaires de catégorie active (police, pompiers, infirmiers) bénéficient d'un âge de départ anticipé par rapport aux sédentaires. Votre pension relève du régime de la fonction publique (Service des Retraites de l'État ou CNRACL selon votre employeur).

Pour les travailleurs indépendants, la retraite est gérée par la Sécurité sociale des indépendants (SSI) ou, pour certaines professions libérales, par des caisses spécifiques. Le calcul repose sur vos revenus professionnels cotisés tout au long de votre carrière. La pension de base est complétée par une retraite complémentaire calculée en points.

Compte tenu des revenus souvent variables, il est essentiel de compléter votre couverture avec des produits d'épargne retraite (PER, assurance-vie, immobilier) pour maintenir votre niveau de vie.

Les dispositifs pour anticiper un départ en retraite anticipée

Vous souhaitez partir avant l'âge légal de 64 ans ? Plusieurs dispositifs de retraite anticipée existent. Le principal concerne les carrières longues : si vous avez commencé à travailler jeune (avant 16, 18 ou 20 ans selon les cas) et justifiez d'une durée d'assurance cotisée suffisante, vous pouvez partir dès 58, 60 ou 62 ans.

D'autres motifs permettent également un départ anticipé : incapacité permanente d'au moins 50 %, exposition à la pénibilité ou handicap. À l'inverse, si vous prolongez votre activité au-delà de l'âge légal et du nombre de trimestres requis pour le taux plein, vous bénéficiez d'une surcote. Chaque trimestre supplémentaire cotisé augmente votre pension de base de 1,25 %, soit 5 % par année complète.

Enfin, le rachat de trimestres constitue un levier stratégique pour atteindre la durée d'assurance requise. Vous pouvez racheter jusqu'à 12 trimestres pour des périodes d'études supérieures ou des années incomplètes. Depuis la réforme de 2023, un tarif réduit s'applique jusqu'au 31 décembre de l'année de vos 40 ans.

Alter Finances vous accompagne dans la préparation de votre retraite à Bordeaux

Vous préparer à vivre sereinement votre future retraite nécessite un accompagnement expert et personnalisé. Le cabinet Alter Finances, fondé en 1983, met à votre service plus de 40 ans d'expérience en gestion de patrimoine à Bordeaux et en Nouvelle-Aquitaine. Notre indépendance vis-à-vis des réseaux bancaires nous permet de vous proposer un conseil objectif, entièrement tourné vers vos intérêts.

Nos conseillers en gestion de patrimoine réalisent un audit patrimonial global qui embrasse tous les aspects de votre situation : épargne constituée, droits à la retraite, fiscalité, immobilier et objectifs de vie. Nous construisons ensuite avec vous une stratégie retraite sur mesure, adaptée à votre parcours professionnel et à vos projets.

Contactez notre équipe d'experts pour un premier entretien gratuit et sans engagement. Ensemble, nous bâtirons les fondations d'une retraite à la hauteur de vos attentes.

Questions fréquentes sur la préparation de votre retraite

Quand et comment demander sa retraite ?

Vous devez formuler votre demande de retraite au moins 5 mois avant la date de départ souhaitée. La procédure s'effectue en ligne via le service « Demander ma retraite » accessible depuis lassuranceretraite.fr ou info-retraite.gouv.fr. Cette demande unique est automatiquement transmise à l'ensemble de vos régimes. Pour ceux qui préfèrent, il reste possible d'envoyer un formulaire papier par courrier recommandé. Une fois votre dossier validé, vous recevez des notifications mentionnant le montant de vos futures pensions.

Où s'adresser pour faire le point sur sa retraite ?

Le portail info-retraite.gouv.fr centralise vos droits et propose des simulateurs. Votre caisse de retraite (Assurance retraite, Agirc-Arrco, MSA) organise des entretiens information retraite dès 45 ans. Pour une approche patrimoniale globale, un conseiller en gestion de patrimoine indépendant comme ceux du cabinet Alter Finances réalise un audit complet et construit avec vous une stratégie retraite personnalisée, en toute objectivité.

Combien faut-il épargner chaque mois pour préparer sa retraite ?

La règle générale recommande de consacrer 10 à 15 % de votre revenu d'activité à votre épargne retraite. Le montant précis dépend de votre âge de démarrage, de votre salaire annuel moyen et de vos trimestres validés. Par exemple, pour un objectif de complément de 300 € mensuels à la retraite, il faudra épargner environ 170 € par mois pendant 30 ans (avec un rendement moyen de 3 % par an). Plus vous commencez tôt, plus l'effort mensuel est réduit.

Peut-on préparer sa retraite avec l'immobilier seul ?

L'immobilier constitue un pilier solide, mais ne saurait suffire à lui seul. Concentrer tout votre patrimoine sur l'immobilier présente des risques : manque de liquidité et risque de concentration. Une stratégie équilibrée combine votre résidence principale, des SCPI pour générer des revenus locatifs mutualisés, une assurance-vie pour la diversification, et un plan d'épargne retraite pour optimiser la fiscalité. Cette diversification protège votre patrimoine et garantit des revenus complémentaires réguliers.

Quel est l'âge minimum légal de départ à la retraite en France ?

Depuis la réforme de 2023, l'âge légal de départ est fixé à 64 ans pour les personnes nées à partir du 1er janvier 1968. Pour les générations nées entre septembre 1961 et décembre 1967, l'âge augmente progressivement de 62 à 64 ans. Des exceptions permettent un départ anticipé : carrière longue, handicap ou pénibilité. Attention, pour obtenir le taux plein de 50 %, vous devez également totaliser un certain nombre de trimestres selon votre année de naissance.