Alter finances

Alter finances

Bien qu'il ait été remplacé par le PERECO depuis octobre 2020, les plans existants continuent de fonctionner sans limitation de durée. Comprendre ce mécanisme vous permet d'optimiser votre stratégie patrimoniale et de préparer sereinement votre retraite dans un cadre fiscal avantageux.

Infographie PERCO : tout comprendre sur le plan d'épargne retraite collectif

Comment fonctionne le PERCO en entreprise ?

Définition et rôle dans l'épargne salariale

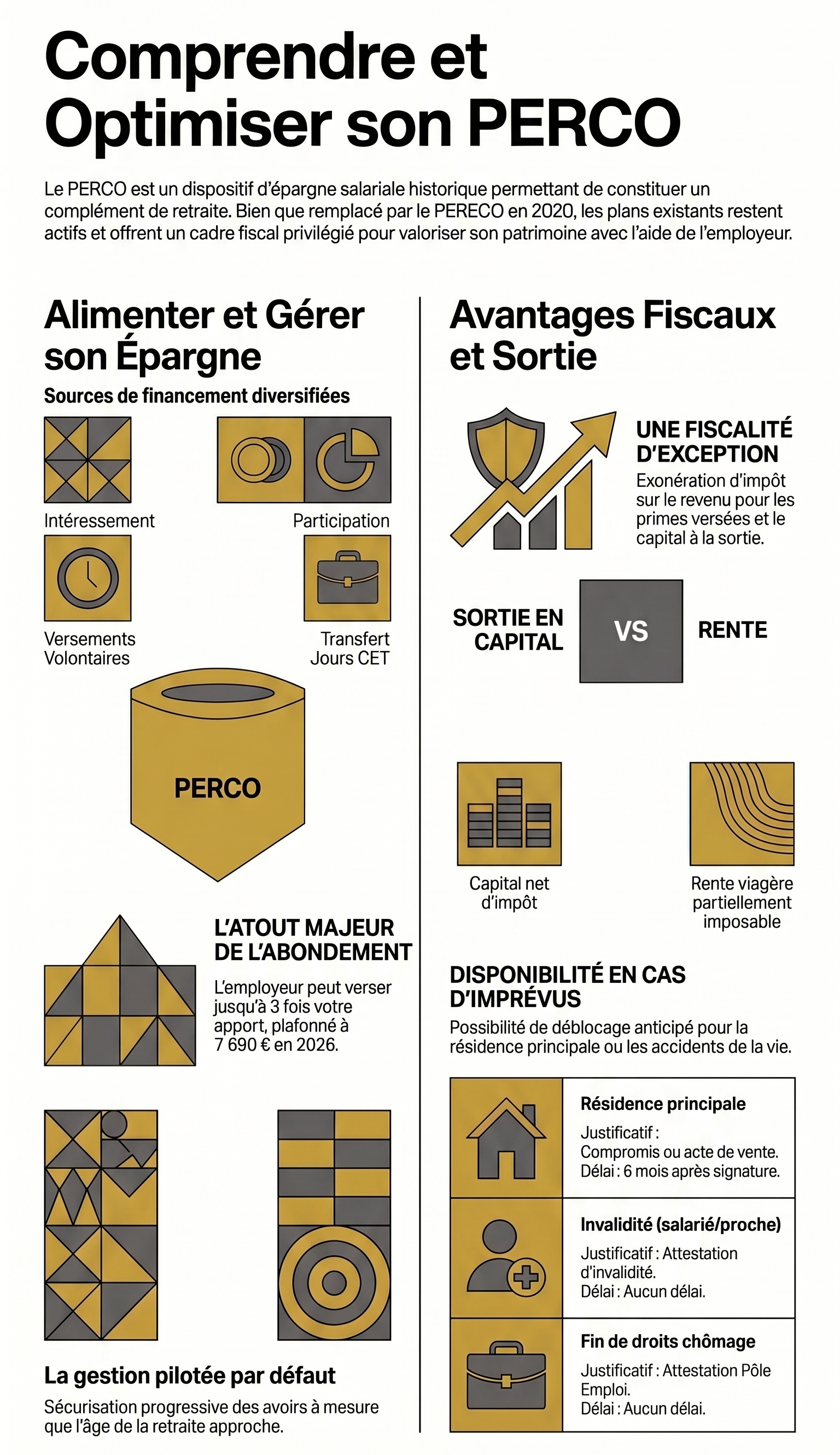

Le PERCO est un plan d'épargne pour la retraite collectif mis en place par l'employeur au bénéfice de l'ensemble des salariés de l'entreprise. L'accès au dispositif peut être soumis à une condition d'ancienneté qui ne peut excéder trois mois. Ce plan s'inscrit dans le cadre de l'épargne salariale et permet de constituer, tout au long de la carrière professionnelle, un capital ou une rente destiné à compléter les revenus au moment du départ à la retraite.

Le PERCO peut être alimenté par plusieurs sources. Vous pouvez y affecter tout ou partie de votre intéressement ou de votre participation, dans les 15 jours suivant leur versement. Vous avez également la possibilité d'effectuer des versements volontaires, même si le règlement de l'entreprise peut prévoir un versement minimum annuel (qui ne doit pas dépasser 160 €).

Par ailleurs, vous pouvez transférer sur votre PERCO des sommes provenant d'autres plans d'épargne retraite ou encore monétiser vos jours de repos non pris via le compte épargne temps, dans la limite de 10 jours par an.

L'épargne ainsi constituée est investie dans des fonds communs de placement d'entreprise (FCPE) ou d'autres supports d'investissement diversifiés. Le règlement du PERCO doit proposer au minimum trois supports financiers présentant des profils de risque et de rendement distincts, dont au moins un fonds en partie exposé à l'économie sociale et solidaire.

Versements volontaires et abondement de l'employeur

Au-delà des versements du salarié sur le PERCO, l'entreprise peut décider de compléter votre effort d'épargne par un abondement. Il s'agit d'un versement complémentaire effectué par l'employeur, dans la limite d'un plafond fixé par le règlement du plan.

L'abondement ne peut excéder trois fois le montant que vous avez vous-même versé, ni dépasser 16 % du plafond annuel de la Sécurité sociale, soit environ 7 690 € en 2026. Même en l'absence de versement de votre part, l'employeur peut, si le règlement du PERCO le prévoit, effectuer un versement initial ou des versements périodiques.

Dans ce cas, le montant total de ces versements unilatéraux ne peut dépasser 3 000 € par bénéficiaire et par année civile, ou 6 000 € s'il existe un accord de participation volontaire ou d'intéressement dans l'entreprise.

Par défaut, votre épargne est gérée selon le principe de la gestion pilotée : vos versements sont affectés de façon évolutive afin d'optimiser le rendement de l'épargne lorsque la retraite est encore lointaine (placement sur des actifs plus dynamiques), puis de sécuriser progressivement les sommes investies et les gains à mesure que vous approchez de votre départ à la retraite. Vous conservez toutefois la possibilité d'opter pour une gestion libre, qui vous permet de choisir vous-même la répartition de votre épargne entre les différents supports proposés.

Quels sont les avantages fiscaux du PERCO ?

Un cadre fiscal privilégié pour l'épargne retraite collective

Le PERCO offre un régime fiscal particulièrement attractif pour les salariés qui souhaitent préparer leur retraite dans un cadre collectif. Les primes d'intéressement et de participation placées sur votre PERCO sont exonérées d'impôt sur le revenu, dans la limite de 36 045 € par an en 2026. Seules la CSG et la CRDS restent dues.

Cette exonération constitue un avantage fiscal majeur par rapport à une perception immédiate de ces primes, qui seraient alors soumises à votre tranche marginale d'imposition. L'abondement de l'employeur bénéficie également d'une exonération d'impôt sur le revenu et de charges sociales salariales dans certaines limites.

Cet effort de l'entreprise, qui vient compléter votre propre épargne, représente un levier puissant pour valoriser votre patrimoine retraite sans impact fiscal direct. Autre avantage méconnu : vous pouvez transférer jusqu'à 10 jours de repos non pris depuis votre compte épargne temps vers le PERCO, en bénéficiant d'une exonération fiscale totale sur ces sommes monétisées.

Plafond d'abondement en 2026

Le plafond d'abondement de l'employeur sur le PERCO est fixé à 16 % du plafond annuel de la Sécurité sociale, soit 7 690 € maximum par an en 2026. L'abondement ne peut par ailleurs excéder le triple de vos versements volontaires.

Toutefois, le règlement du PERCO peut autoriser des versements unilatéraux de l'employeur, dans la limite de 3 000 € par an, ou 6 000 € si votre entreprise dispose d'un accord de participation ou d'intéressement.

|

Type de versement |

Plafond 2026 |

Conditions |

|

Abondement employeur |

7 690 € |

Maximum 3 fois les versements du salarié |

|

Versements volontaires (intéressement/participation) |

36 045 € |

Exonération d'impôt sur le revenu |

|

Jours CET transférables |

10 jours/an |

Exonération totale |

Ces avantages fiscaux font du PERCO un outil patrimonial performant pour préparer votre retraite dans un cadre fiscal incitatif, en associant effort d'épargne personnel et soutien de l'entreprise.

Quand peut-on bénéficier d'un déblocage anticipé du PERCO ?

L'épargne accumulée sur votre PERCO est en principe bloquée jusqu'à votre départ à la retraite. Cette règle constitue le fondement même du dispositif, conçu pour vous garantir un complément de revenus au moment où vous cesserez votre activité professionnelle.

Toutefois, le législateur a prévu plusieurs situations exceptionnelles permettant un déblocage anticipé de vos avoirs. Ces cas de déblocage répondent à des accidents de la vie ou à des projets patrimoniaux majeurs.

Acquisition ou remise en état de la résidence principale

Le cas de déblocage anticipé le plus fréquemment sollicité concerne l'acquisition de la résidence principale. Vous pouvez ainsi récupérer tout ou partie de votre épargne PERCO pour financer l'achat à titre onéreux de votre logement principal.

Attention, cette possibilité ne s'applique qu'en cas d'acquisition directe : l'achat par l'intermédiaire d'une société civile immobilière (SCI) ou l'acquisition d'un terrain seul ne constituent pas des motifs de déblocage. Vous devez adresser votre demande dans un délai de 6 mois suivant la signature du compromis de vente ou de l'acte d'achat définitif, en joignant l'un de ces deux documents comme justificatif.

Le déblocage anticipé est également autorisé pour financer des travaux de remise en état de la résidence principale suite à une catastrophe naturelle reconnue par arrêté ministériel.

Autres situations de déblocage autorisées

Au-delà de l'acquisition immobilière, plusieurs accidents de la vie ouvrent droit au déblocage anticipé de votre PERCO. Le décès du conjoint ou du partenaire de PACS constitue un motif de déblocage, sans délai imposé pour effectuer la demande.

L'invalidité (reconnue en deuxième ou troisième catégorie par la Sécurité sociale) vous permet également de récupérer vos fonds, qu'il s'agisse de votre propre invalidité, de celle de votre conjoint, de votre partenaire de PACS ou de vos enfants.

Enfin, deux situations de précarité financière ouvrent droit au déblocage : l'expiration de vos droits à l'assurance chômage et une situation de surendettement reconnue par la commission de surendettement.

|

Cas de déblocage anticipé |

Justificatif requis |

Délai de demande |

|

Acquisition résidence principale |

Compromis de vente ou acte d'achat définitif |

6 mois après signature |

|

Remise en état après catastrophe naturelle |

Arrêté de catastrophe naturelle + factures travaux |

6 mois après l'événement |

|

Décès du conjoint ou partenaire PACS |

Acte de décès + livret de famille |

Aucun délai |

|

Invalidité (salarié, conjoint, enfants) |

Attestation d'invalidité + carte d'invalidité |

Aucun délai |

|

Expiration des droits au chômage |

Attestation Pôle emploi |

Aucun délai |

|

Surendettement |

Décision de la commission de surendettement |

Aucun délai |

Quelle sortie du PERCO choisir : rente viagère ou capital ?

Au moment de votre départ à la retraite, le PERCO vous offre deux grandes options de sortie : récupérer votre épargne sous forme de capital, percevoir une rente viagère, ou combiner les deux. Ce choix dépend de votre situation patrimoniale globale, de vos objectifs de transmission et de vos besoins de revenus complémentaires. Nous vous accompagnons dans cette réflexion stratégique pour que votre décision s'inscrive dans une vision patrimoniale cohérente.

Fiscalité applicable à la sortie en capital

La sortie en capital présente un avantage fiscal majeur : le montant issu de l'épargne salariale (intéressement, participation, abondement de l'employeur) est totalement exonéré d'impôt sur le revenu. Seules les plus-values réalisées sur vos placements restent soumises aux prélèvements sociaux au taux de 18,6 %.

Vous pouvez choisir de percevoir cette somme en une seule fois ou de manière échelonnée, ce qui peut vous permettre d'optimiser votre trésorerie selon vos projets. Cette forme de capital constitue une solution privilégiée si vous envisagez un investissement immobilier, le financement d'un projet personnel ou la constitution d'une réserve de sécurité au moment de votre retraite.

Rente viagère comme complément de retraite

La rente viagère vous garantit un versement régulier à vie, constituant ainsi un complément de retraite stable et prévisible. Sa fiscalité est spécifique : seule une fraction de la rente est imposable à l'impôt sur le revenu, selon votre âge au moment de la liquidation.

Entre 60 et 69 ans, par exemple, seulement 40 % de la rente est imposée, le reste bénéficiant d'un abattement. Cette option sécurise vos revenus sur le long terme et peut s'avérer particulièrement pertinente si vous souhaitez vous prémunir contre le risque de longévité.

Le choix entre rente et capital mérite une analyse approfondie de votre situation patrimoniale : notre cabinet Alter Finances vous accompagne dans cette décision stratégique pour bâtir une retraite sereine et sur mesure.

Quelle différence entre le PERCO, le PERCOL et le PEE ?

Du PERCO au PERECO et PERECOI : les apports de la loi Pacte

La loi Pacte du 22 mai 2019 a profondément transformé le paysage de l'épargne retraite en France. Elle a donné naissance au plan d'épargne retraite (PER), qui se décline en trois formes : le PER individuel (PERIN), le PER d'entreprise collectif (PERECO ou PERECOI) et le PER obligatoire (PERO).

Le PERECO est le successeur direct de l'ancien PERCO, dont il reprend les principales caractéristiques tout en apportant des améliorations notables. Les différences clés sont significatives : le PERECO offre la possibilité de déduire les versements volontaires du revenu imposable, un avantage fiscal que l'ancien PERCO ne permettait pas.

La portabilité de l'épargne a également été renforcée : vous pouvez désormais transférer plus facilement votre épargne d'un employeur à l'autre, ou vers un PER individuel. Enfin, la loi Pacte a harmonisé les règles de sortie et de déblocage, rendant le dispositif plus lisible. Depuis le 1er octobre 2020, aucun nouveau PERCO ne peut être mis en place, mais les plans existants continuent de fonctionner sans limitation de durée.

Transfert vers un PER collectif ou individuel

Si vous détenez un ancien PERCO, vous avez la possibilité de transférer votre épargne vers un PERECO proposé par votre nouvel employeur, ou vers un PER individuel auprès d'un établissement financier de votre choix. Cette opération fait passer l'ensemble de votre épargne accumulée vers le nouveau plan.

Le transfert est gratuit si vous détenez votre PERCO depuis plus de cinq ans. En deçà, des frais plafonnés à 1 % de l'encours peuvent s'appliquer. Une fois le transfert effectué, votre épargne bénéficie des avantages du PER, notamment une fiscalité optimisée et une souplesse accrue dans la gestion de vos placements.

PEE et PEI : des dispositifs d'épargne distincts

Le plan d'épargne entreprise (PEE) et le PERCO poursuivent des objectifs différents. Le PEE est un dispositif d'épargne à moyen terme, avec un blocage des fonds pendant cinq ans (sauf cas de déblocage anticipé). Il permet de financer des projets à moyen ou long terme et offre une flexibilité plus grande que le PERCO.

À l'inverse, le PERCO est exclusivement dédié à la préparation de la retraite, avec un blocage des sommes jusqu'au départ à la retraite. Le plan d'épargne interentreprises (PEI) fonctionne sur le même principe que le PEE, mais il est commun à plusieurs entreprises.

|

Critère |

PERCO |

PERECO |

PEE |

|

Horizon de placement |

Jusqu'à la retraite |

Jusqu'à la retraite |

5 ans minimum |

|

Déblocage anticipé |

Résidence principale, invalidité, décès |

Résidence principale, invalidité, décès |

Nombreux cas (mariage, naissance, etc.) |

|

Fiscalité sortie |

Exonération IR sur capital |

Exonération IR sur capital |

Exonération IR sur gains |

|

Abondement employeur |

Oui (plafond 16 % PASS) |

Oui (plafond 16 % PASS) |

Oui (plafond 8 % PASS) |

|

Déductibilité versements |

Non |

Oui |

Non |

Le choix entre ces dispositifs mérite un accompagnement expert pour optimiser votre stratégie patrimoniale globale.

Quels sont les inconvénients du PERCO à connaître ?

Comme tout dispositif d'épargne, le PERCO présente certaines limites qu'il convient d'examiner avec lucidité. Le premier inconvénient tient au blocage de l'épargne jusqu'au départ à la retraite, hors cas de déblocage anticipé strictement encadrés. Cette absence de liquidité peut poser problème si vous traversez une période nécessitant des ressources financières immédiates.

Les risques financiers liés aux supports d'investissement constituent également un point de vigilance : selon les fonds choisis, votre capital n'est pas garanti et peut subir des fluctuations de marché. Les frais de tenue de compte et de gestion peuvent également réduire le rendement net de votre épargne, notamment si vous quittez l'entreprise et que ces frais ne sont plus pris en charge par l'employeur.

Depuis octobre 2020, le PERCO ne peut plus être mis en place dans les entreprises, remplacé par le PERECO (PER d'entreprise collectif). Si les plans existants continuent de fonctionner sans limitation de durée, cette évolution réglementaire interroge sur l'opportunité d'un éventuel transfert vers un nouveau dispositif.

Un bilan patrimonial global, réalisé par nos experts, permet de mesurer la pertinence du PERCO dans votre stratégie d'ensemble et d'identifier les ajustements éventuels pour optimiser votre préparation à la retraite.

Questions fréquentes sur le PERCO

Les versements sur le PERCO sont-ils déductibles des impôts ?

Non, les versements volontaires effectués sur le PERCO ne sont pas déductibles de votre revenu imposable, contrairement au PERECO ou au PER individuel. En revanche, les sommes issues de l'intéressement et de la participation placées sur votre PERCO bénéficient d'une exonération d'impôt sur le revenu. Seuls les prélèvements sociaux s'appliquent sur les plus-values réalisées.

Quelle est la différence entre PERCO et PERO ?

Le PERO désigne le PER d'entreprise obligatoire, dispositif qui a succédé aux anciens contrats « article 83 ». Contrairement au PERCO, le PERO est alimenté par des cotisations obligatoires versées par l'employeur et le salarié, qui n'a pas le choix de souscrire. Le PERCO, lui, est un plan collectif facultatif alimenté par l'épargne salariale et des versements volontaires.

Comment débloquer ou récupérer son PERCO ?

Pour débloquer votre PERCO de manière anticipée, vous devez adresser une demande écrite à l'organisme gestionnaire du plan accompagnée des justificatifs de l'événement concerné. Cette demande doit être effectuée dans un délai de six mois suivant l'événement, sauf pour l'acquisition de la résidence principale où aucun délai ne s'applique.

Quelle est la différence entre le PERCO et le PER individuel ?

Le PERCO est un dispositif d'épargne retraite collectif mis en place par votre entreprise, accessible à tous les salariés. Le PER individuel, quant à lui, est un contrat souscrit à titre personnel auprès d'une banque ou d'un assureur, indépendamment de votre situation professionnelle. La principale différence réside dans la fiscalité : les versements volontaires sur un PER individuel sont déductibles de votre revenu imposable.

Comment déclarer le PERCO aux impôts ?

La sortie en capital du PERCO issue de l'épargne salariale (intéressement, participation, abondement) n'est pas à déclarer car elle est exonérée d'impôt sur le revenu. Seules les plus-values réalisées sont soumises aux prélèvements sociaux de 17,2 %. En revanche, si vous optez pour une sortie en rente viagère, celle-ci doit être déclarée dans la rubrique « Pensions, retraites, rentes » de votre déclaration d'impôt.

Vous souhaitez optimiser votre stratégie d'épargne retraite et comprendre comment le PERCO s'intègre dans votre patrimoine global ? Nos experts en gestion de patrimoine vous accompagnent pour bâtir une solution sur mesure adaptée à vos objectifs. Contactez le cabinet Alter Finances à Bordeaux pour un premier entretien gratuit et sans engagement.

Questions fréquentes sur le PERCO

Non, les versements volontaires effectués sur le PERCO ne sont pas déductibles de votre revenu imposable, contrairement au PERECO ou au PER individuel. En revanche, les sommes issues de l'intéressement et de la participation placées sur votre PERCO bénéficient d'une exonération d'impôt sur le revenu. Seuls les prélèvements sociaux s'appliquent sur les plus-values réalisées.

Le PERO désigne le PER d'entreprise obligatoire, dispositif qui a succédé aux anciens contrats « article 83 ». Contrairement au PERCO, le PERO est alimenté par des cotisations obligatoires versées par l'employeur et le salarié, qui n'a pas le choix de souscrire. Le PERCO, lui, est un plan collectif facultatif alimenté par l'épargne salariale et des versements volontaires.

Pour débloquer votre PERCO de manière anticipée, vous devez adresser une demande écrite à l'organisme gestionnaire du plan accompagnée des justificatifs de l'événement concerné. Cette demande doit être effectuée dans un délai de six mois suivant l'événement, sauf pour l'acquisition de la résidence principale où aucun délai ne s'applique.

Le PERCO est un dispositif d'épargne retraite collectif mis en place par votre entreprise, accessible à tous les salariés. Le PER individuel, quant à lui, est un contrat souscrit à titre personnel auprès d'une banque ou d'un assureur, indépendamment de votre situation professionnelle. La principale différence réside dans la fiscalité : les versements volontaires sur un PER individuel sont déductibles de votre revenu imposable.

La sortie en capital du PERCO issue de l'épargne salariale (intéressement, participation, abondement) n'est pas à déclarer car elle est exonérée d'impôt sur le revenu. Seules les plus-values réalisées sont soumises aux prélèvements sociaux de 17,2 %. En revanche, si vous optez pour une sortie en rente viagère, celle-ci doit être déclarée dans la rubrique « Pensions, retraites, rentes » de votre déclaration d'impôt.