Alter finances

Alter finances

L'investissement immobilier locatif (Pinel, Denormandie, Malraux) et l'épargne retraite (PER) sont les solutions les plus efficaces. Un bilan patrimonial réalisé par un cabinet comme Alter Finances permet de sélectionner le dispositif adapté à votre tranche marginale d'imposition (TMI).

Infographie Comment réduire ses impôts sur le revenu en France en 2026 ?

Quels sont les mécanismes légaux pour payer moins d'impôts en France ?

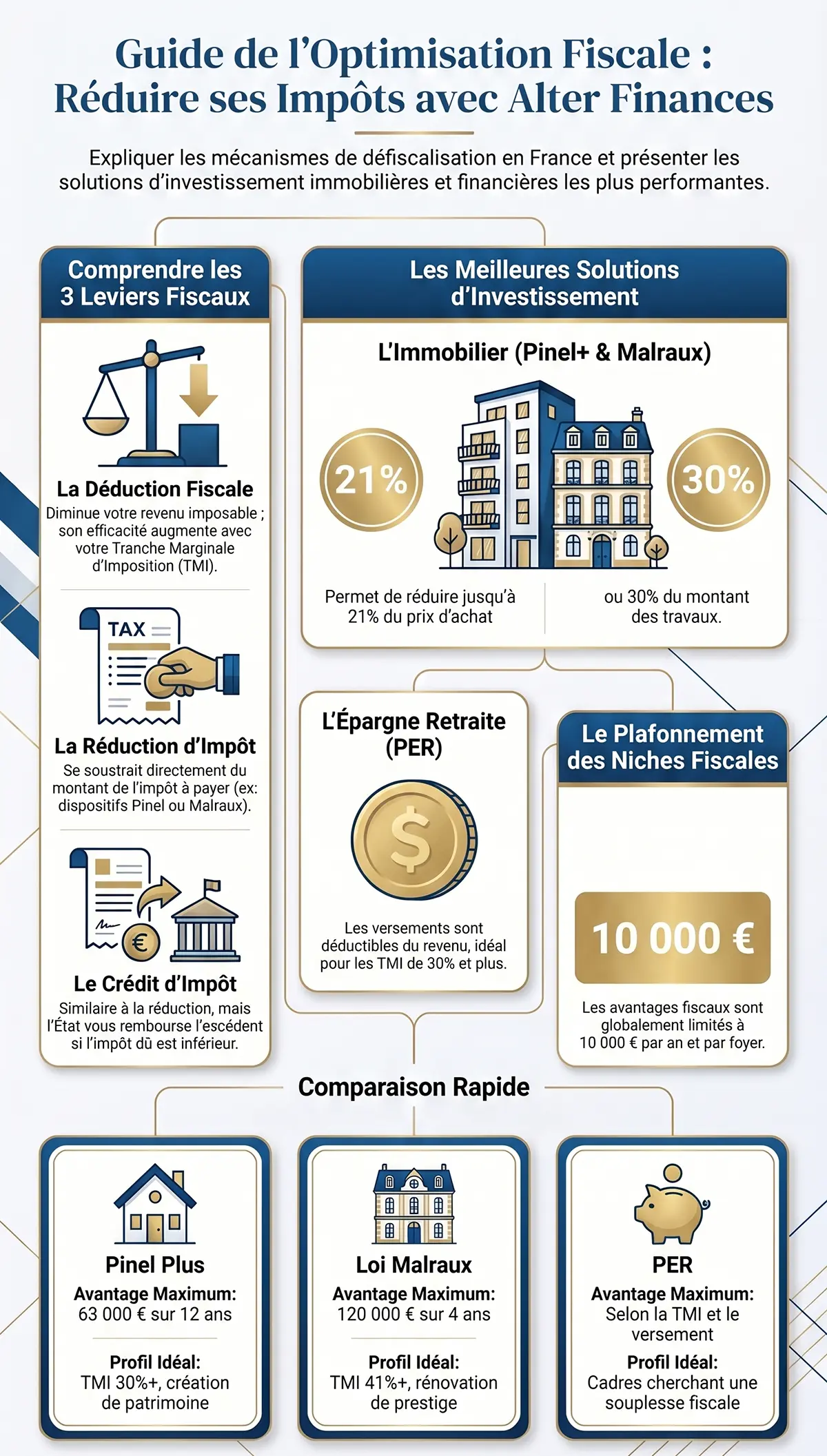

L'optimisation fiscale en France repose sur l'utilisation de dispositifs légaux mis en place par l'État pour encourager certains comportements économiques (investissement immobilier, soutien aux PME, emploi à domicile, préparation à la retraite). Il est fondamental de distinguer trois mécanismes qui n'ont pas le même impact sur votre avis d'imposition [1] :

- La déduction fiscale vient diminuer votre revenu global imposable avant le calcul de l'impôt. Son efficacité dépend directement de votre Tranche Marginale d'Imposition (TMI). Plus votre TMI est élevée (30 %, 41 % ou 45 %), plus l'économie d'impôt générée par la déduction sera importante.

- La réduction d'impôt s'applique directement sur le montant de l'impôt à payer. Si le montant de la réduction est supérieur à l'impôt dû, la différence est perdue (elle ne peut pas être reportée, sauf exception).

- Le crédit d'impôt fonctionne comme la réduction, à la différence majeure que si son montant dépasse l'impôt dû, l'administration fiscale vous rembourse l'excédent.

Quelles sont les meilleures solutions de défiscalisation immobilière ?

L'immobilier reste le levier de défiscalisation le plus puissant en France, permettant de se constituer un patrimoine tout en réduisant significativement la pression fiscale.

1. L'investissement locatif (Loi Pinel et Pinel Plus)

Bien que le dispositif Pinel classique ait pris fin, le Pinel Plus (ou Super Pinel) permet toujours de bénéficier de réductions d'impôt attractives pour l'acquisition d'un logement neuf respectant des critères environnementaux et de confort stricts, ou situé dans un quartier prioritaire de la politique de la ville (QPV). La réduction d'impôt peut atteindre 12 %, 18 % ou 21 % du prix d'achat (plafonné à 300 000 €) pour un engagement de location de 6, 9 ou 12 ans [2].

2. Le dispositif Denormandie pour l'ancien à rénover

Le dispositif Denormandie encourage la rénovation de logements anciens dans certaines communes (Action Cœur de Ville, Opération de Revitalisation de Territoire). Il offre les mêmes taux de réduction d'impôt que le Pinel, à condition que les travaux représentent au moins 25 % du coût total de l'opération.

3. Le déficit foncier et la loi Malraux

Pour les contribuables fortement imposés disposant déjà de revenus fonciers, le mécanisme du déficit foncier permet de déduire le montant des travaux de rénovation de ses revenus fonciers, puis de son revenu global (dans la limite de 10 700 € par an). La loi Malraux, quant à elle, cible la restauration complète d'immeubles situés dans des sites patrimoniaux remarquables, offrant une réduction d'impôt de 22 % ou 30 % du montant des travaux (plafonnés à 400 000 € sur 4 ans) [3].

|

Dispositif immobilier |

Mécanisme fiscal |

Avantage maximum |

Profil idéal |

|---|---|---|---|

|

Pinel Plus |

Réduction d'impôt |

63 000 € sur 12 ans |

TMI 30% ou +, volonté de créer un patrimoine |

|

Denormandie |

Réduction d'impôt |

63 000 € sur 12 ans |

Investisseur cherchant du rendement dans l'ancien |

|

Déficit Foncier |

Déduction |

10 700 € / an sur revenu global |

Propriétaire bailleur avec revenus fonciers existants |

|

Loi Malraux |

Réduction d'impôt |

120 000 € sur 4 ans |

TMI 41% ou 45%, amateur de belles pierres |

Comment défiscaliser grâce à l'épargne et aux placements financiers ?

Si l'immobilier demande un effort d'épargne mensuel et un engagement sur le long terme, les placements financiers offrent des solutions de défiscalisation plus souples et accessibles.

1. Le Plan d'Épargne Retraite (PER)

Le PER est l'outil de défiscalisation financière par excellence. Les versements volontaires effectués sur un PER sont déductibles du revenu imposable, dans la limite d'un plafond annuel (généralement 10 % des revenus professionnels de l'année précédente, avec un minimum et un maximum fixés par la loi).

L'économie d'impôt est proportionnelle à votre TMI. Par exemple, un versement de 10 000 € génère une économie d'impôt de 3 000 € pour un contribuable dont la TMI est de 30 %, et de 4 100 € si sa TMI est de 41 %. C'est une stratégie particulièrement efficace pour les cadres et dirigeants d'entreprise accompagnés par des cabinets comme Alter Finances.

2. L'investissement dans les PME (FCPI, FIP, FIP Corse/Outre-mer)

Soutenir l'économie réelle permet également de réduire ses impôts. La souscription de parts de Fonds Communs de Placement dans l'Innovation (FCPI) ou de Fonds d'Investissement de Proximité (FIP) ouvre droit à une réduction d'impôt de 18 % du montant investi (jusqu'à 30 % pour les FIP Corse et Outre-mer). Ces placements comportent un risque de perte en capital et exigent de bloquer les fonds pendant 5 à 10 ans, mais ils diversifient utilement un patrimoine.

3. Le Girardin Industriel (One-shot)

Le dispositif Girardin Industriel est une solution de défiscalisation "one-shot" (immédiate) très puissante. Il consiste à financer du matériel industriel loué à des entreprises en Outre-mer. En contrepartie, l'investisseur bénéficie l'année suivante d'une réduction d'impôt supérieure à son apport initial (généralement entre 110 % et 115 % du montant investi). Ce dispositif complexe nécessite l'accompagnement d'un conseiller en gestion de patrimoine pour sélectionner des monteurs d'opérations fiables et sécurisés.

Pourquoi faire appel à un cabinet de gestion de patrimoine pour réduire ses impôts ?

La défiscalisation ne doit jamais être une fin en soi, mais un moyen au service d'une stratégie patrimoniale globale. Un investissement motivé uniquement par l'avantage fiscal (le fameux "syndrome de la carotte fiscale") conduit souvent à de mauvaises décisions financières.

C'est ici qu'intervient l'expertise d'un cabinet de conseil en gestion de patrimoine (CGP) comme Alter Finances, basé à Bordeaux. L'approche d'Alter Finances repose sur un audit patrimonial rigoureux qui prend en compte :

- Votre situation familiale et professionnelle

- La composition actuelle de votre patrimoine

- Votre Tranche Marginale d'Imposition (TMI)

- Votre capacité d'épargne mensuelle

- Votre tolérance au risque

Le CGP calcule l'impact du plafonnement global des niches fiscales (limité à 10 000 € par an, ou 18 000 € pour certains investissements outre-mer et Sofica) [4]. Il sélectionne ensuite, en toute indépendance, les solutions les plus pertinentes parmi l'offre du marché, qu'il s'agisse d'immobilier, de placements financiers ou d'ingénierie patrimoniale (démembrement de propriété, création de SCI, etc.).

Références

- [1] Direction générale des Finances publiques. "Déduction, réduction d'impôt, crédit d'impôt". Service-public.fr.

- [2] Ministère de la Transition écologique et de la Cohésion des territoires. "Le dispositif Pinel et Pinel+".

- [3] Code général des impôts, Article 199 tervicies (Loi Malraux). Légifrance.

- [4] Code général des impôts, Article 200-0 A (Plafonnement des niches fiscales). Légifrance.

Foire Aux Questions (FAQ)

La déduction fiscale diminue votre revenu global imposable avant le calcul de l'impôt (ex: versements PER). Son efficacité dépend de votre Tranche Marginale d'Imposition (TMI). La réduction d'impôt s'applique directement sur le montant de l'impôt à payer (ex: loi Pinel, dons).

Le Pinel Plus reste très attractif pour le neuf (jusqu'à 21 % de réduction). Pour l'ancien, le dispositif Denormandie (rénovation) ou le déficit foncier (déduction des travaux sur les revenus fonciers) sont d'excellentes alternatives, selon votre profil.

Le Plan d'Épargne Retraite (PER) est la solution la plus efficace : les versements sont déductibles de votre revenu imposable. L'investissement dans les PME (FCPI, FIP) ou le Girardin Industriel sont également des options intéressantes.

Oui, le plafonnement global des niches fiscales limite les avantages fiscaux à 10 000 € par an et par foyer fiscal (ou 18 000 € pour certains investissements outre-mer et Sofica). Un audit patrimonial permet de ne pas dépasser ce plafond.