Alter finances

Alter finances

Face à cette configuration, laisser dormir votre épargne sur un compte courant revient à perdre progressivement du pouvoir d'achat. Ce guide complet présente l'ensemble des solutions de placement disponibles, des plus sécurisées aux plus dynamiques, pour faire travailler votre capital intelligemment. Alter Finances, cabinet indépendant de gestion de patrimoine à Bordeaux, partage avec vous son expertise pour vous aider à construire une stratégie d'investissement adaptée à votre profil.

Infographie : comment placer son argent en 2026 : guide pour investir avec sérénité

Pourquoi investir votre argent en 2026 ?

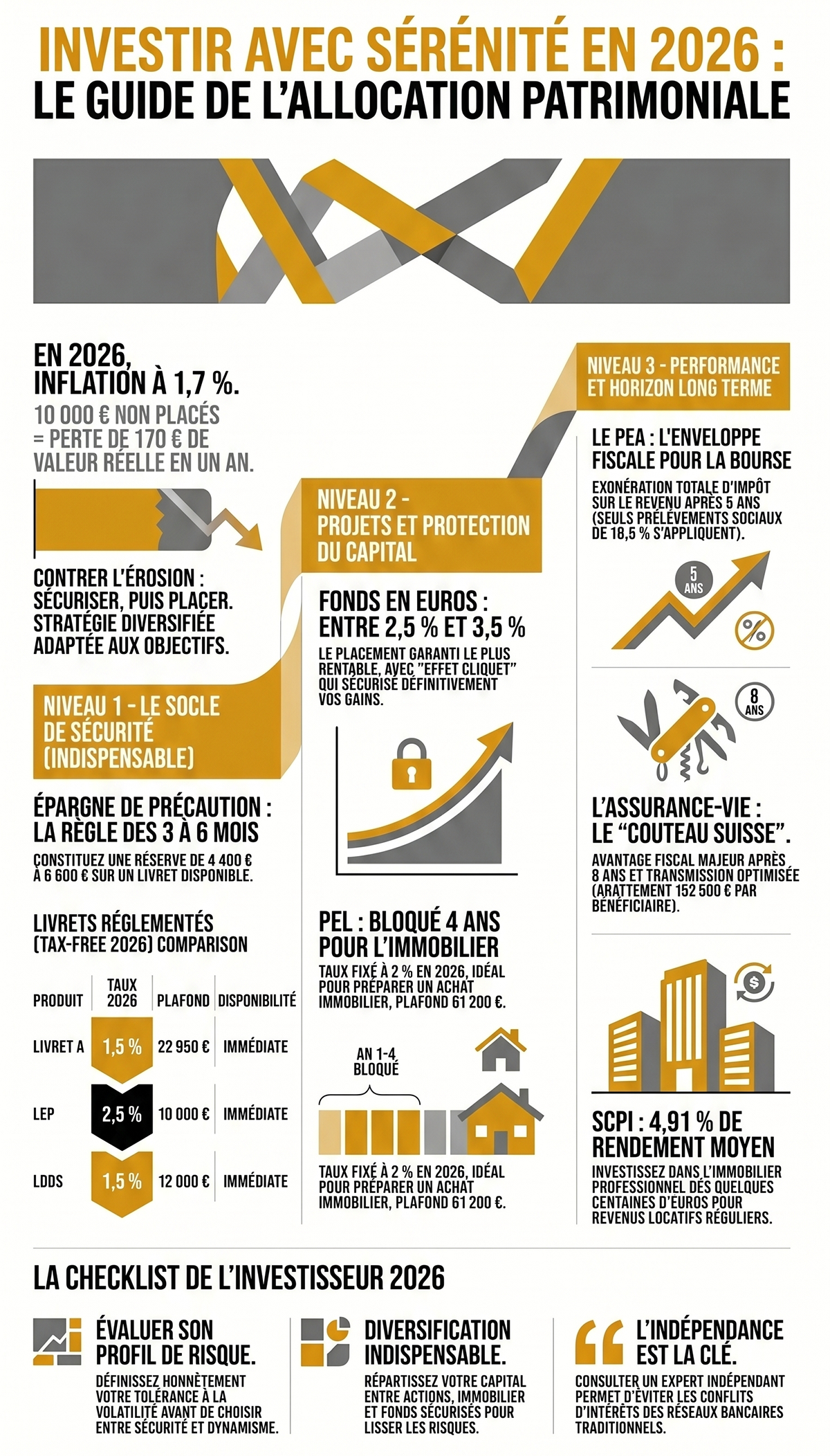

Face à l'inflation, votre épargne perd de la valeur année après année. Même si l'inflation en France s'établit à 1,7 % en mars 2026 selon l'Insee, un capital non placé voit son pouvoir d'achat se réduire silencieusement. Imaginez 10 000 € laissés sur un compte courant : dans un an, ils ne permettront d'acheter que l'équivalent de 9 830 € en termes de biens et services.

Avant d'investir, vous devez impérativement constituer une épargne de précaution équivalente à 3 à 6 mois de revenus, soit entre 4 400 € et 6 600 € pour un salaire de 2 200 € nets mensuels. Cette réserve, disponible immédiatement sur un livret réglementé, vous protège contre les imprévus et évite de devoir puiser dans vos placements à long terme au mauvais moment.

Une fois cette sécurité établie, investir le surplus devient une nécessité pour financer vos projets : préparer votre retraite, anticiper la transmission de votre patrimoine ou constituer un apport pour un achat immobilier. Le contexte 2026 présente des opportunités intéressantes avec une évolution progressive des taux directeurs et l'émergence de nouvelles tendances de marché dans l'intelligence artificielle, la transition énergétique et les infrastructures.

Placer son capital aujourd'hui, c'est se donner les moyens de préserver et de faire fructifier son patrimoine dans un environnement économique en mutation.

Où placer votre argent sans risque ? Les solutions sécurisées

Lorsque vous souhaitez protéger votre capital tout en obtenant une rémunération, plusieurs placements garantis s'offrent à vous. Ces solutions privilégient la sécurité à la performance, tout en préservant votre pouvoir d'achat.

Livret A, LEP et LDDS : les comptes d'épargne réglementés

Les livrets réglementés constituent la première marche de l'épargne sécurisée. Le Livret A, plafonné à 22 950 €, affiche un taux de 1,5 % depuis le 1er février 2026. Vos fonds restent disponibles à tout moment et les intérêts sont totalement exonérés d'impôt et de prélèvements sociaux.

Le LEP (Livret d'Épargne Populaire) se distingue par un taux attractif de 2,5 %, mais il est réservé aux foyers dont le revenu fiscal de référence ne dépasse pas certains plafonds. Son plafond de versement est fixé à 10 000 €. Si vous êtes éligible, c'est le placement sans risque le plus rentable du marché.

Le LDDS (Livret de Développement Durable et Solidaire), avec son taux de 1,5 % identique au Livret A et son plafond de 12 000 €, complète cette gamme de produits garantis par l'État.

Le plan d'épargne logement pour vos projets immobiliers

Le PEL s'adresse à ceux qui préparent un achat immobilier à moyen terme. Son taux, fixé à l'ouverture du contrat, reste garanti pendant toute la durée du plan. Pour les PEL ouverts en 2026, ce taux s'établit à 2 %.

Vous devez conserver votre plan au minimum 4 ans pour bénéficier d'un prêt épargne logement à taux avantageux. Le plafond de versement atteint 61 200 €, et vos fonds restent bloqués pendant cette période minimale. Au-delà de 10 ans, vous ne pouvez plus effectuer de versements, mais votre épargne continue de produire des intérêts jusqu'à 15 ans.

Les fonds en euros de l'assurance-vie : un placement au meilleur taux garanti

Au sein d'un contrat d'assurance-vie, le fonds en euros garantit votre capital tout en offrant un rendement supérieur aux livrets réglementés. Pour 2026, les projections situent les rendements moyens entre 2,5 % et 2,9 % nets de frais de gestion, certains fonds boostés pouvant atteindre 3,5 % sous conditions.

Votre capital est définitivement acquis chaque année grâce à l'effet cliquet : les intérêts versés s'ajoutent au capital et ne peuvent plus être perdus. L'assurance-vie présente également un avantage fiscal significatif après 8 ans, avec un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple sur les gains retirés.

Tableau comparatif des placements sans risque :

|

Produit |

Taux indicatif 2026 |

Plafond |

Disponibilité |

Fiscalité |

|

Livret A |

1,5 % |

22 950 € |

Immédiate |

Exonération totale |

|

LEP |

2,5 % |

10 000 € |

Immédiate |

Exonération totale |

|

LDDS |

1,5 % |

12 000 € |

Immédiate |

Exonération totale |

|

PEL |

2 % |

61 200 € |

Bloquée 4 ans minimum |

Soumis à fiscalité après 12 ans |

|

Fonds euros |

2,5 % à 3,5 % |

Aucun |

Variable selon contrat |

Avantageuse après 8 ans |

Quel placement financier choisir pour le long terme ?

Lorsque vous envisagez de faire travailler votre capital sur plusieurs années, trois solutions se distinguent par leur capacité à conjuguer performance et optimisation fiscale. Chacune répond à des objectifs différents et mérite d'être étudiée selon votre profil d'investisseur.

L'assurance-vie multisupport : le couteau suisse du placement

L'assurance-vie demeure le placement préféré des Français pour sa polyvalence exceptionnelle. Ce contrat se compose de deux compartiments complémentaires : les fonds en euros, qui garantissent votre capital tout en offrant un rendement annuel (entre 2,5 % et 4 % en 2026), et les unités de compte, qui vous permettent d'investir sur les marchés financiers sans garantie en capital mais avec un potentiel de performance supérieur.

La souplesse de gestion constitue un atout majeur : vous pilotez librement la répartition entre sécurité et dynamisme selon l'évolution de votre situation. Sur le plan fiscal, l'assurance-vie devient particulièrement avantageuse après 8 ans de détention, avec un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple sur les gains en cas de rachat partiel.

En matière de succession, la clause bénéficiaire permet de transmettre jusqu'à 152 500 € par bénéficiaire hors droits de succession, un avantage incomparable pour protéger vos proches.

Le PEA pour investir facilement en bourse

Le Plan d'Épargne en Actions représente l'enveloppe fiscale privilégiée pour accéder aux marchés boursiers européens. Plafonné à 150 000 €, le PEA vous permet d'investir en actions européennes et en ETF (fonds indiciels cotés qui répliquent la performance d'un indice comme le CAC 40) avec des frais réduits.

L'atout principal du PEA réside dans sa fiscalité : après 5 ans de détention, vos gains sont totalement exonérés d'impôt sur le revenu. Seuls les prélèvements sociaux de 18,6 % s'appliquent depuis janvier 2026.

Cette enveloppe convient parfaitement aux épargnants qui souhaitent construire un patrimoine financier dynamique sur le long terme, en acceptant les fluctuations inhérentes aux marchés actions. La diversification via les ETF permet de limiter les risques liés à la sélection de titres individuels.

Les SCPI : un bon investissement en immobilier collectif

Les Sociétés Civiles de Placement Immobilier, souvent appelées « pierre papier », vous offrent la possibilité de devenir propriétaire d'une fraction de patrimoine immobilier professionnel (bureaux, commerces, locaux d'activité) sans les contraintes de gestion d'un bien en direct. Avec un ticket d'entrée accessible dès quelques centaines d'euros, vous percevez des revenus locatifs réguliers, généralement versés chaque trimestre.

Le rendement moyen des SCPI s'établit autour de 4,91 % en 2026, après déduction des frais de gestion (entre 8 % et 12 % des loyers encaissés). Cette solution séduit les investisseurs en quête de revenus complémentaires et de diversification patrimoniale.

Gardez à l'esprit que les parts de SCPI ne sont pas liquides : leur revente peut prendre plusieurs semaines, voire plusieurs mois selon les conditions de marché.

Le choix entre ces trois placements financiers dépend avant tout de vos objectifs personnels, de votre horizon d'investissement et de votre sensibilité au risque. Une approche équilibrée consiste souvent à combiner plusieurs de ces solutions pour bénéficier de leurs avantages respectifs.

Comment placer de l'argent qui rapporte mensuellement ?

Les types d'investissement intéressants à court terme

Vous cherchez des revenus réguliers sans attendre plusieurs années ? Plusieurs solutions permettent de percevoir des flux de trésorerie récurrents, à condition d'accepter certaines contraintes.

Les SCPI à distribution mensuelle se sont largement développées ces dernières années. En 2026, des sociétés de gestion proposent ce rythme de versement, avec des rendements moyens compris entre 4,5 % et 6 % brut selon les thématiques (bureaux, commerces, logistique, santé). Cette pierre papier offre l'avantage de percevoir des revenus immobiliers sans gérer directement un bien, mais les parts de SCPI restent peu liquides et leur valeur peut fluctuer.

Les comptes à terme constituent une alternative sécurisée pour placer une somme sur une durée déterminée (quelques mois à quelques années) en échange d'un taux fixe connu à l'avance.

Le crowdfunding immobilier affiche des rendements attractifs autour de 10 % brut en moyenne, mais avec un taux de défaut sectoriel significatif. Ce placement comporte donc un risque de perte en capital et une immobilisation du capital sur 18 à 24 mois en moyenne.

L'arbitrage entre rendement et liquidité reste incontournable : plus vous recherchez des revenus réguliers élevés, plus vous devrez accepter une durée de blocage et un niveau de risque supérieurs.

Le placement non imposable le plus rentable : mythe ou réalité ?

Parlons franchement : un placement à la fois totalement exonéré d'impôt et très rentable n'existe pas en 2026. Cette quête du Graal patrimonial relève davantage du mythe que de la réalité économique.

Les livrets réglementés (Livret A à 1,5 %, LEP à 2,5 % pour les revenus modestes avec un plafond de 10 000 €, LDDS) bénéficient d'une exonération totale d'impôt sur le revenu et de prélèvements sociaux. Mais leurs rendements demeurent limités et peinent souvent à compenser l'inflation.

À l'inverse, les supports plus rémunérateurs offrent une fiscalité avantageuse, sans atteindre l'exonération complète. L'assurance-vie après 8 ans bénéficie d'un abattement annuel de 4 600 € (9 200 € pour un couple) et d'une taxation à 7,5 % sur les gains au-delà, tandis que le PEA exonère d'impôt sur le revenu après 5 ans mais reste soumis aux prélèvements sociaux de 18,6 % depuis 2026.

Le private equity représente une alternative à rendement potentiellement supérieur (12 % en moyenne sur quinze ans selon France Invest), mais avec un risque de perte en capital élevé, une faible liquidité et une fiscalité variable selon l'enveloppe choisie.

Vous devez donc définir vos priorités : sécurité et exonération fiscale d'un côté, ou rendement dynamique avec fiscalité avantageuse de l'autre. Notre cabinet vous accompagne pour construire cette allocation en fonction de vos objectifs personnels et de votre horizon de placement.

Quels conseils suivre pour trouver le meilleur placement ?

Il n'existe pas de meilleur placement universel : le produit idéal dépend de votre situation personnelle, de vos objectifs et de votre sensibilité au risque. Avant de vous lancer, vous devez structurer votre réflexion autour de deux piliers fondamentaux.

La définition de vos objectifs personnels et de votre profil

Toute décision d'investissement commence par une réflexion sur vos objectifs personnels : préparez-vous votre retraite ? Souhaitez-vous financer l'achat d'une résidence principale dans cinq ans ? Cherchez-vous à vous constituer un complément de revenus réguliers ? Ou bien anticipez-vous une transmission optimisée de votre patrimoine à vos enfants ?

Ces questions déterminent votre horizon de placement et orientent le choix des classes d'actifs. Un projet immobilier à trois ans impose une approche prudente privilégiant les placements sécurisés, tandis qu'une stratégie de retraite à vingt ans autorise une exposition plus importante aux marchés financiers.

L'évaluation de votre profil de risque est tout aussi essentielle. Acceptez-vous une volatilité temporaire de vos placements pour viser un rendement supérieur, ou privilégiez-vous la stabilité du capital ? Cette introspection sincère évite les décisions émotionnelles en cas de fluctuations de marché.

Un audit patrimonial global constitue la première étape recommandée : cette analyse approfondie de votre situation financière, juridique et fiscale permet d'identifier les incohérences, les risques et les leviers d'optimisation. Elle prend en compte votre fiscalité actuelle, vos enjeux de succession et vos contraintes de liquidité pour construire une stratégie cohérente.

La diversification et l'accompagnement par un conseiller indépendant

La diversification entre plusieurs classes d'actifs (actions, obligations, immobilier, liquidités) demeure le principe cardinal d'une gestion patrimoniale équilibrée. Répartir votre épargne entre placements sécurisés et supports dynamiques permet de lisser les fluctuations des marchés et de limiter les erreurs de timing.

Chaque classe d'actifs réagit différemment aux évolutions économiques : lorsque les actions traversent une phase de correction, les fonds en euros ou les obligations d'État peuvent stabiliser votre portefeuille. À l'inverse, une exposition aux marchés financiers vous protège de l'érosion du pouvoir d'achat que subissent les placements monétaires face à l'inflation.

Cette approche nécessite une surveillance régulière et des arbitrages en fonction de l'évolution de votre situation et des conditions de marché. D'où l'intérêt de vous faire accompagner par un cabinet de gestion de patrimoine indépendant plutôt que par un réseau bancaire. Un conseiller indépendant n'est lié à aucun établissement financier et peut vous proposer un conseil objectif, sans conflit d'intérêts, en sélectionnant les produits réellement adaptés à vos besoins.

Avant d'investir, suivez cette checklist des étapes essentielles :

- Constituer une épargne de précaution équivalente à 3 à 6 mois de revenus

- Définir votre horizon de placement et vos objectifs concrets

- Évaluer votre profil de risque en toute honnêteté

- Diversifier entre plusieurs classes d'actifs et enveloppes fiscales

- Consulter un expert indépendant pour valider votre stratégie

Notre cabinet Alter Finances vous propose un premier rendez-vous gratuit et sans engagement à Bordeaux pour analyser votre situation et vous orienter vers les placements les plus cohérents avec vos projets. Contactez notre équipe d'experts pour bénéficier d'un accompagnement sur mesure, indépendant et transparent.

Questions fréquentes sur les placements

Pour générer un revenu mensuel de 1 000 €, il vous faut constituer un capital compris entre 240 000 € et 300 000 € selon le rendement visé. Avec un placement à 4 % brut annuel, environ 300 000 € suffisent. À 5 %, ce montant descend à 240 000 €. Le capital nécessaire dépend du type de placement sélectionné et du niveau de risque que vous acceptez. Les produits sécurisés comme les fonds en euros exigent un capital plus important, tandis que les placements dynamiques (SCPI, actions) peuvent offrir des taux plus élevés en contrepartie d'une volatilité accrue.

Pour faire fructifier votre argent efficacement, la diversification constitue la règle d'or. Combinez des produits sécurisés (fonds en euros, livrets réglementés) avec des placements dynamiques (assurance-vie multisupport, PEA, SCPI) pour équilibrer rendement et protection du capital. Investissez régulièrement plutôt qu'en une seule fois afin de lisser les fluctuations des marchés financiers. Définissez un horizon de placement adapté à vos objectifs et respectez-le, car les meilleurs rendements se construisent sur le long terme. Enfin, révisez votre stratégie annuellement avec un conseiller indépendant pour ajuster vos allocations selon l'évolution de votre situation patrimoniale.

Plusieurs alternatives aux banques traditionnelles s'offrent à vous pour diversifier votre épargne. Les SCPI permettent d'investir dans l'immobilier professionnel avec un ticket d'entrée accessible. L'assurance-vie en ligne propose souvent des fonds en euros aux rendements supérieurs à ceux des réseaux bancaires. Le private equity offre des perspectives de rendement attractives (7 % à 10 %) en contrepartie d'un capital bloqué et d'un risque de perte en capital. Les cryptomonnaies représentent une option pour les profils dynamiques, mais avec une volatilité importante. Quelle que soit votre orientation, l'accompagnement par un conseiller en gestion de patrimoine indépendant reste essentiel pour sécuriser vos choix.

Épargner efficacement repose sur trois principes concrets. Premièrement, automatisez vos versements mensuels dès réception de votre salaire pour éviter de dépenser avant d'épargner. Deuxièmement, constituez en priorité une épargne de précaution équivalente à 3 à 6 mois de revenus sur un support disponible (Livret A, LDDS). Troisièmement, orientez le surplus vers des placements adaptés à votre horizon de placement : court terme (livrets, fonds en euros), moyen terme (PEL, SCPI), long terme (PEA, assurance-vie multisupport). Fixez-vous des objectifs clairs (retraite, achat immobilier, transmission) et ajustez votre effort d'épargne en fonction de vos revenus et de vos projets.

En 2026, plusieurs tendances orientent les choix d'investissement. Les innovations technologiques et la transition énergétique offrent des opportunités de croissance via des fonds thématiques ou des ETF sectoriels. Les placements intégrant des critères ESG (environnementaux, sociaux et de gouvernance) gagnent en maturité et attirent les investisseurs soucieux d'impact. Selon votre profil, privilégiez les fonds en euros (rendement moyen autour de 2,6 %) pour la sécurité, l'assurance-vie multisupport pour la diversification, le PEA pour la fiscalité avantageuse après 5 ans, ou les SCPI pour des revenus réguliers. Les produits à rendement plus élevé comme le private equity conviennent aux profils avertis acceptant l'illiquidité. Consultez un expert pour bâtir une allocation cohérente avec vos objectifs patrimoniaux.