Alter finances

Alter finances

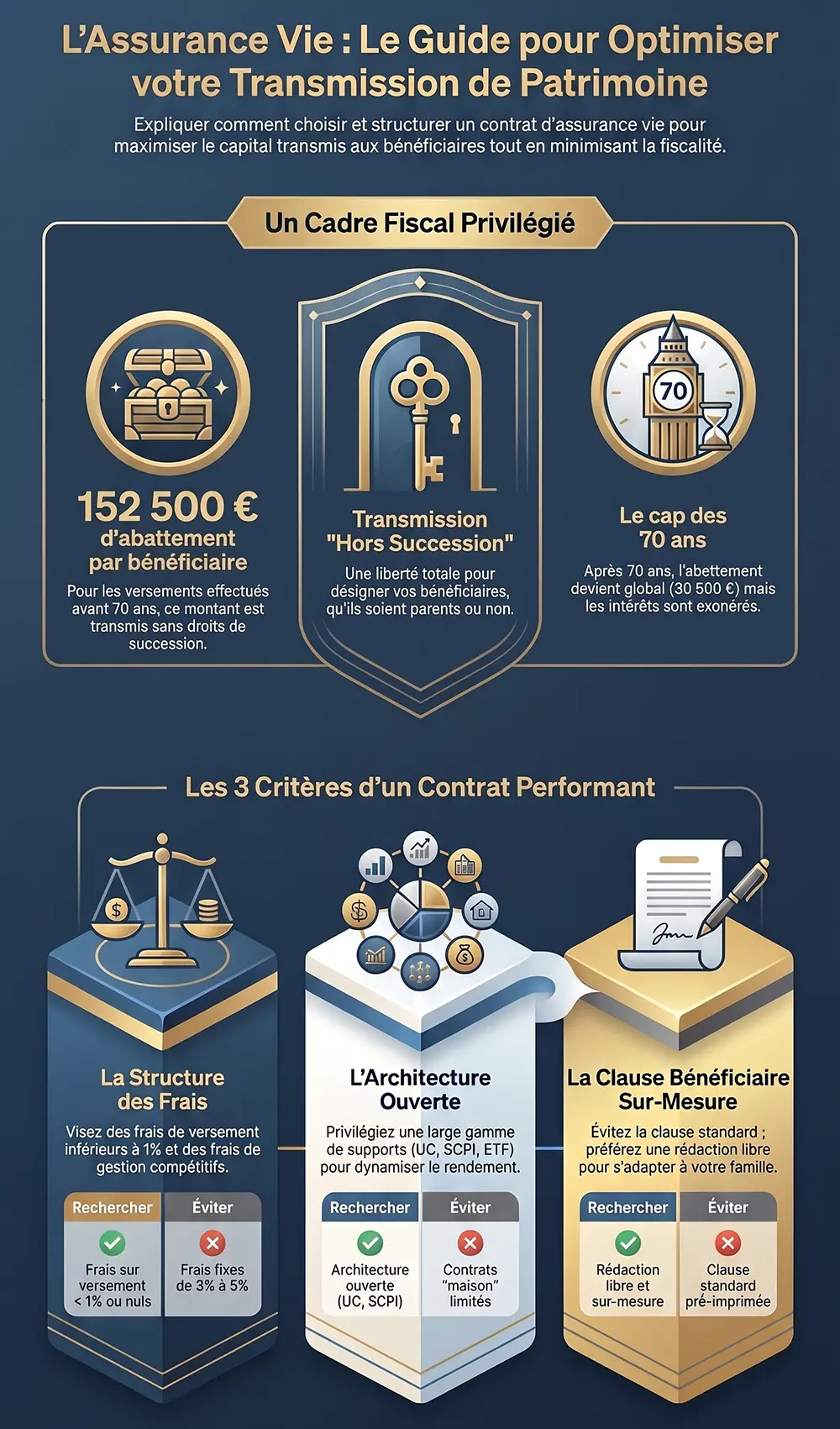

Un contrat performant permet de transmettre jusqu'à 152 500 € par bénéficiaire sans droits de succession pour les versements effectués avant 70 ans. L'accompagnement par un cabinet de gestion de patrimoine comme Alter Finances à Bordeaux est recommandé pour structurer cette transmission.

Infographie : l'assurance vie : le guide pour optimiser votre transmission de patrimonie

Pourquoi l'assurance vie est-elle le meilleur outil de transmission de patrimoine ?

L'assurance vie demeure le placement préféré des Français, non seulement pour sa capacité à faire fructifier une épargne, mais surtout pour son cadre fiscal exceptionnel en matière de succession. Contrairement aux autres actifs qui intègrent l'actif successoral classique, le capital d'une assurance vie est transmis "hors succession" [1].

Cette particularité juridique offre une liberté totale dans le choix des bénéficiaires, qu'ils fassent partie de la famille ou non, tout en bénéficiant d'abattements fiscaux majeurs. A l’heure actuelle, les primes versées avant le 70ème anniversaire du souscripteur, chaque bénéficiaire profite d'un abattement de 152 500 € sur le capital transmis. Au-delà de ce montant, une taxation forfaitaire de 20 % s'applique jusqu'à 700 000 €, puis de 31,25 % au-delà [2].

Pour les versements effectués après 70 ans, l'avantage fiscal est différent mais reste attractif : un abattement global de 30 500 € s'applique sur les primes versées (tous bénéficiaires confondus), tandis que les intérêts générés par ces versements sont totalement exonérés de droits de succession [3].

Si on souhaite aller plus loin dans l'optimisation de la fiscalité en cas de décès. La loi du 29 décembre 2013 prévoit abattement d'assiette supplémentaire de 20 % sur les contrats « vie-génération ». Il s’agit de contrat d'assurance-vie libellé en unités de compte investies dans certains actifs qui financent des secteurs utiles à l’économie et à la société.

Exemple : M. X décède en septembre 2025 et son contrat d'assurance est un contrat « vie-génération ».

Assiette du prélèvement au décès : 300 000 €.

Abattement d'assiette de 20 % (contrat « vie-génération ») : 60 000 €.

Abattement fixe : 152 500 €.

Somme soumise au prélèvement : 88 000 €, contre 150 000 € en l’absence de vie génération

Montant du prélèvement dû : 88 000 € x 20 % = 17 600 €, contre 30 000 € dans un contrat (prime versée avant 70 ans).

Quels sont les critères pour comparer les offres d'assurance vie ?

Face à la multitude de contrats disponibles sur le marché (banques traditionnelles, assureurs, courtiers en ligne, conseillers en gestion de patrimoine), il est crucial d'établir une grille de lecture objective. Les experts d'Alter Finances recommandent d'analyser les éléments suivants :

1. La structure des frais du contrat

Les frais impactent directement la rentabilité de votre contrat et, in fine, le capital qui sera transmis à vos bénéficiaires. Il convient d'examiner attentivement :

- Les frais sur versement (ou frais d'entrée) : Ils peuvent atteindre jusqu'à 5 % dans certains réseaux traditionnels, mais sont souvent négociables ou nuls sur les contrats en ligne ou via des courtiers spécialisés.

- Les frais de gestion annuels : Ils s'appliquent sur les encours et varient généralement entre 0,50 % et 1 % pour les fonds en euros, et entre 0,60 % et 1,20 % pour les unités de compte.

- Les frais d'arbitrage : Facturés lors d'un transfert d'un support vers un autre, ils peuvent être forfaitaires ou proportionnels au montant arbitré.

2. La qualité et la diversité des supports d'investissement

Un bon contrat d'assurance vie doit offrir une architecture ouverte permettant une diversification optimale de votre patrimoine. Il doit proposer un fonds en euros performant pour sécuriser une partie du capital, mais surtout une large gamme d'Unités de Compte (UC) : actions, obligations, fonds immobiliers (SCPI, OPCI), ou encore des fonds structurés. Cette diversification est essentielle pour générer du rendement sur le long terme et compenser l'inflation.

3. La rédaction et la flexibilité de la clause bénéficiaire

La clause bénéficiaire est la clé de voûte de la transmission via l'assurance vie. Un contrat de qualité doit permettre une rédaction libre et sur-mesure de cette clause. La clause standard ("mon conjoint, à défaut mes enfants nés ou à naître, à défaut mes héritiers") n'est pas toujours adaptée aux situations familiales complexes (familles recomposées, volonté de transmettre à des petits-enfants, etc.).

Il est souvent pertinent de prévoir des clauses démembrées (usufruit pour le conjoint survivant, nue-propriété pour les enfants) ou des clauses à options, qui offrent une grande souplesse au moment du décès. L'accompagnement d'un expert en ingénierie patrimoniale, tel que ceux du cabinet Alter Finances, est indispensable pour rédiger une clause juridiquement inattaquable et fiscalement optimisée.

|

Critère d'analyse |

Ce qu'il faut rechercher |

Ce qu'il faut éviter |

|---|---|---|

|

Frais sur versement |

Inférieurs à 1 % ou nuls |

Frais fixes de 3 % à 5 % non négociables |

|

Frais de gestion UC |

Autour de 0,60 % à 0,80 % |

Frais supérieurs à 1 % |

|

Supports d'investissement |

Architecture ouverte (plusieurs centaines d'UC, SCPI, ETF) |

Contrat "maison" limité aux fonds de la banque |

|

Clause bénéficiaire |

Possibilité de rédaction libre et sur-mesure |

Obligation d'utiliser la clause standard pré-imprimée |

|

Gestion pilotée |

Options de gestion sous mandat adaptées au profil de risque |

Gestion libre unique sans accompagnement |

Comment un conseiller en gestion de patrimoine peut-il optimiser cette transmission ?

Comparer les offres d'assurance vie ne se limite pas à la lecture d'une plaquette tarifaire. L'optimisation de la transmission de patrimoine requiert une approche globale qui prend en compte votre situation familiale, votre régime matrimonial, l'ensemble de vos actifs et vos objectifs à long terme.

Un cabinet de conseil en gestion de patrimoine (CGP) comme Alter Finances, implanté à Bordeaux depuis plus de 35 ans, apporte une valeur ajoutée décisive dans ce processus. L'expert réalise un audit patrimonial complet avant de recommander le contrat le plus adapté. Il sélectionne les meilleurs contrats du marché en toute objectivité, négocie les conditions tarifaires, et surtout, assure un suivi dans le temps.

La législation fiscale évoluant régulièrement, le CGP veille à ce que votre stratégie de transmission reste optimale, en ajustant les supports d'investissement ou en modifiant la clause bénéficiaire si votre situation personnelle ou la loi venaient à changer.

Références

- [1] Code des assurances, Article L132-12. Légifrance.

- [2] Code général des impôts, Article 990 I. Légifrance.

- [3] Code général des impôts, Article 757 B. Légifrance.

Foire Aux Questions (FAQ)

Oui, le capital transmis via une assurance vie n'intègre pas l'actif successoral classique. Il échappe aux règles de la réserve héréditaire (sauf primes manifestement exagérées) et bénéficie d'une fiscalité très avantageuse, avec un abattement de 152 500 € par bénéficiaire pour les versements avant 70 ans.