Alter finances

Alter finances

Le démembrement de propriété s'impose comme un mécanisme civil et fiscal plébiscité par les familles en France pour anticiper la transmission dans la durée. Ce guide vous présente la définition du démembrement, le barème fiscal applicable, les étapes concrètes à suivre, les avantages fiscaux, mais aussi les limites à connaître pour structurer votre projet en toute transparence.

Infographie : Transmission en démembrement de propriété : comment optimiser votre succession ?

Qu'est-ce que le démembrement de propriété ? Définition

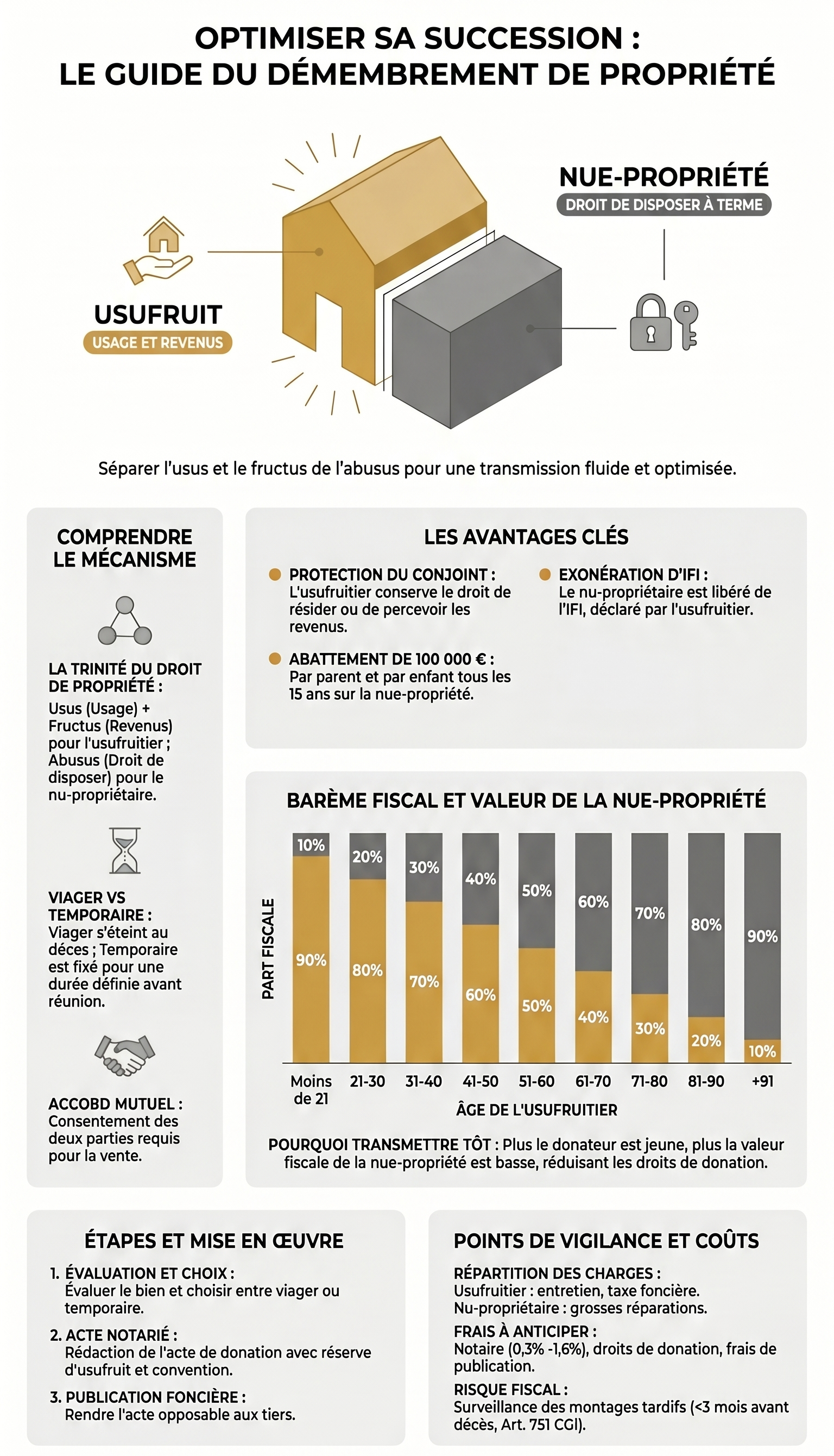

Usufruit et nue-propriété : comprendre le partage du droit de propriété

Le démembrement de propriété consiste à scinder la pleine propriété d'un bien en deux droits distincts : l'usufruit et la nue-propriété. Cette division repose sur les trois attributs fondamentaux du droit de propriété que sont l'usus (le droit d'usage), le fructus (le droit de percevoir les fruits et revenus) et l'abusus (le droit de disposer du bien).

L'usufruitier cumule l'usus et le fructus : il peut ainsi habiter le bien ou le mettre en location et en percevoir les loyers. En revanche, le nu-propriétaire détient l'abusus, c'est-à-dire le droit de disposer du bien à terme. Cette répartition implique qu'aucune des deux parties ne peut vendre seule le bien démembré : l'accord de l'usufruitier et du nu-propriétaire est nécessaire pour toute cession.

Cette dissociation de la propriété introduit par le Code Civil est une mécanique d’une puissance redoutable dans les stratégies patrimoniales optimales.

Démembrement viager ou temporaire : deux formes à distinguer

Il existe deux types de démembrements selon la durée de l'usufruit. Le démembrement viager s'éteint automatiquement au décès de l'usufruitier : à ce moment, le nu-propriétaire récupère la pleine propriété sans formalité ni taxe supplémentaire. À l'inverse, le démembrement temporaire est établi pour une durée limitée fixée à l'avance, généralement entre 10 et 20 ans. À l'issue de cette période, la pleine propriété est reconstituée.

Ces deux formes interviennent dans des contextes variés : donation entre parents et enfants, succession, ou encore achat en nue-propriété. Le choix entre démembrement viager et temporaire dépend de vos objectifs patrimoniaux et de votre situation familiale. Nous vous accompagnons pour déterminer la stratégie la plus adaptée à votre projet de transmission.

Quel est l'intérêt de démembrer son patrimoine familial ?

Préparer la succession et protéger le conjoint survivant

Le démembrement de propriété vous permet d'anticiper la transmission de votre patrimoine tout en préservant votre qualité de vie. En donnant la nue-propriété d'un bien à vos enfants tout en conservant l'usufruit, vous organisez votre succession en douceur, sans vous dépouiller de vos droits d'usage.

Cette approche offre un réel avantage pour la protection du conjoint survivant. L'époux usufruitier conserve le droit de résider dans le logement familial ou de percevoir les revenus locatifs jusqu'à son décès. Vos enfants, en tant que nus-propriétaires, ne peuvent exiger la vente du bien ni en réclamer la jouissance immédiate. Cette sécurité juridique garantit au conjoint survivant une tranquillité financière et matérielle, particulièrement importante lorsque le patrimoine immobilier constitue l'essentiel des ressources du couple.

Au décès de l'usufruitier, la pleine propriété se reconstitue automatiquement au profit des enfants, sans droits de succession supplémentaires à régler sur cette reconstitution.

Bénéficier d'une fiscalité allégée sur la donation

L'optimisation fiscale constitue l'autre atout majeur du démembrement. Les droits de donation ne sont calculés que sur la valeur de la nue-propriété, et non sur la pleine propriété du bien. Cette distinction représente un levier fiscal considérable.

Chaque parent peut donner jusqu'à 100 000 € par enfant tous les 15 ans sans droits de donation à payer. Cet abattement s'applique à la valeur de la nue-propriété transmise. Un couple peut ainsi cumuler les abattements et transmettre jusqu'à 200 000 € par enfant en franchise de droits.

Prenons l'exemple d'un parent de 55 ans donnant la nue-propriété d'un bien évalué à 300 000 €. Selon le barème fiscal, la nue-propriété représente 50 % de la valeur totale, soit 150 000 €. Après déduction de l'abattement de 100 000 €, seuls 50 000 € sont soumis aux droits de donation, calculés selon le barème progressif en ligne directe.

Comment transmettre un bien immobilier en démembrement ?

Les étapes pour faire un démembrement de propriété

La transmission d'un bien immobilier en démembrement suit un processus juridique structuré qui nécessite l'intervention d'un notaire. Celui-ci joue un rôle central dans la sécurisation de l'opération.

La première étape consiste à évaluer précisément le bien immobilier que vous souhaitez transmettre, qu'il s'agisse d'un appartement, d'une maison ou d'un bien locatif. Cette évaluation servira de base au calcul des droits de donation. Vous devrez ensuite déterminer le type de démembrement le plus adapté à votre situation : viager (qui s'éteindra à votre décès) ou temporaire (pour une durée limitée fixée à l'avance).

Le notaire procède ensuite à la rédaction de l'acte de donation avec réserve d'usufruit. Cet acte juridique formalise la transmission de la nue-propriété à vos enfants tout en vous conservant l'usufruit du bien. Il est fortement recommandé d'établir une convention de démembrement qui définit précisément les obligations de chaque partie : qui assume l'entretien courant, qui prend en charge les grosses réparations, comment se répartissent les charges et la taxe foncière.

Enfin, l'acte notarié doit être publié au service de publicité foncière pour être opposable aux tiers. Cette formalité garantit la sécurité juridique de l'opération et protège les droits de l'usufruitier comme du nu-propriétaire.

Exemple concret : démembrement d'un appartement ou d'une maison

Prenons un cas pratique pour illustrer le mécanisme. Madame Dupont, âgée de 55 ans, souhaite transmettre à sa fille la nue-propriété de son appartement bordelais évalué à 300 000 €. Elle conserve l'usufruit pour continuer à y habiter ou le louer selon ses besoins.

D'après le barème fiscal de l'article 669 du CGI, à 55 ans (tranche 51-60 ans), l'usufruit et la nue-propriété représentent chacun 50 % de la valeur totale du bien. La valeur de la nue-propriété transmise s'élève donc à 150 000 € (50 % de 300 000 €).

Madame Dupont bénéficie de l'abattement de 100 000 € applicable aux donations entre parent et enfant. La base taxable pour le calcul des droits de donation est donc réduite à 50 000 € (150 000 € - 100 000 €). Les droits de donation seront calculés sur ce montant selon le barème progressif en vigueur, ce qui représente un réel avantage fiscal comparé à une donation en pleine propriété.

Ce mécanisme s'applique de la même manière pour une maison familiale, une résidence secondaire ou tout autre bien immobilier. Le principe reste identique : vous transmettez le patrimoine à vos enfants tout en conservant l'usage et les revenus du bien votre vie durant.

Barème et calcul du démembrement : quel impact selon l'âge ?

Pourquoi agir avant 70 ans pour optimiser la transmission

La répartition entre usufruit et nue-propriété dépend entièrement de l'âge du donateur au moment de la donation. Plus vous êtes jeune lorsque vous transmettez, plus la valeur de la nue-propriété est faible, et donc plus l'avantage fiscal est important pour vos enfants. Concrètement, un donateur de moins de 61 ans conserve un usufruit valorisé à 40 % de la pleine propriété, ce qui signifie que la nue-propriété ne représente que 60 % de la valeur totale du bien. Les droits de donation sont alors calculés uniquement sur ces 60 %, ce qui réduit mécaniquement la charge fiscale.

Agir avant 71 ans présente un intérêt stratégique majeur. À cet âge, le barème légal fixe encore la nue-propriété à 60 % pour les moins de 71 ans. Au-delà, la valeur de l'usufruit diminue progressivement, ce qui augmente la part taxable pour les nus-propriétaires. Anticiper cette transmission permet donc de maximiser l'effet de levier fiscal tout en préservant votre confort de vie grâce à l'usufruit conservé.

Tableau du barème fiscal prévu par l'article 669 du CGI

Le barème de l'article 669 du CGI, inchangé depuis 2004 et toujours applicable en 2026, fixe la répartition entre usufruit et nue-propriété selon l'âge de l'usufruitier :

|

Âge de l'usufruitier |

Valeur de l'usufruit |

Valeur de la nue-propriété |

|

Moins de 21 ans |

90 % |

10 % |

|

De 21 à 30 ans |

80 % |

20 % |

|

De 31 à 40 ans |

70 % |

30 % |

|

De 41 à 50 ans |

60 % |

40 % |

|

De 51 à 60 ans |

50 % |

50 % |

|

De 61 à 70 ans |

40 % |

60 % |

|

De 71 à 80 ans |

30 % |

70 % |

|

De 81 à 90 ans |

20 % |

80 % |

|

Plus de 91 ans |

10 % |

90 % |

Ce tableau vous permet de déterminer rapidement la base taxable de votre donation en fonction de votre âge au moment de l'acte.

Exemple, prenons le cas d’une donation en ligne directe à son enfant transmis au taux maximal de 45% effectué à l’age de 70 ans revient à 27 % (soit une économie de 18%).

Quels biens peut-on démembrer au-delà de la résidence principale ?

Le démembrement de propriété ne se cantonne pas à la résidence principale. Il s'applique à un large éventail d'actifs patrimoniaux : une résidence secondaire, un bien en immobilier locatif, des parts de sociétés ou encore des produits financiers. Cette souplesse d'application en fait un mécanisme particulièrement adapté à la diversité des situations patrimoniales que nous rencontrons chez nos clients.

Démembrement d'un compte-titres ou d'un contrat d'assurance vie

Le démembrement s'étend naturellement aux actifs financiers. Dans le cadre d'un compte-titres démembré, l'usufruitier conserve le droit de percevoir les dividendes et les coupons, tandis que le nu-propriétaire détient les titres en capital. L'usufruitier est redevable de la fiscalité sur les revenus perçus, ce qui permet au nu-propriétaire de se constituer un patrimoine sans alourdir sa propre imposition. Dans la mesure, ou l’usufruitier est tenu à une gestion de “bon père de famille”, permettant à son extinction la restitution en l’état antérieure au démembrement.

Le contrat de capitalisation présente également un intérêt majeur pour la transmission. Contrairement à l'assurance-vie, il peut être transmis par donation en pleine propriété ou en démembrement, en bénéficiant du barème fiscal prévu par l'article 669 du CGI. Le donateur conserve ainsi l'usufruit et les droits sur les gains, tout en transmettant progressivement son patrimoine.

L'achat en démembrement via une SCI familiale

Une SCI familiale facilite considérablement la transmission patrimoniale en permettant de démembrer les parts sociales plutôt que le bien immobilier directement. Les parents conservent l'usufruit des parts et perçoivent les dividendes correspondant à la différence entre les charges et les loyers, tandis que les enfants reçoivent la nue-propriété. Au décès des parents, les enfants obtiennent automatiquement la pleine propriété des parts sans droits de succession supplémentaires.

Il existe également la possibilité d'un achat en démembrement, notamment via les SCPI. L'investisseur acquiert uniquement la nue-propriété des parts à un prix décoté (généralement de 20 % à 40 % selon la durée du démembrement), tandis qu'une société spécialisée conserve l'usufruit temporaire. À l'échéance, l'acquéreur récupère automatiquement la pleine propriété sans surcoût.

Point important concernant l'impôt sur la fortune immobilière : dans le cadre d'un démembrement, c'est l'usufruitier qui déclare le bien à l'IFI pour sa valeur en pleine propriété. Le nu-propriétaire est donc exonéré de cette déclaration, ce qui peut représenter un avantage fiscal significatif.

Quels sont les inconvénients et le coût du démembrement ?

Les limites juridiques et pratiques à connaître

Le démembrement de propriété, malgré ses nombreux atouts, présente des contraintes qu'il convient d'appréhender avec lucidité. La principale limite réside dans l'impossibilité de vendre le bien sans l'accord des deux parties : ni l'usufruitier ni le nu-propriétaire ne peuvent céder leurs droits de manière unilatérale. Cette restriction freine la liquidité du patrimoine et réduit votre marge de manœuvre en cas de besoin de financement urgent.

La répartition des charges entre usufruitier et nu-propriétaire peut également générer des tensions. L'usufruitier assume l'entretien courant du bien, le paiement de la taxe foncière et les réparations d'usage (mise en conformité électrique, remplacement du système de chauffage). Le nu-propriétaire supporte, quant à lui, les grosses réparations qui concernent le gros œuvre : fondations, murs porteurs, toiture, voûtes. Cette répartition, définie par le Code civil, peut devenir source de désaccord si l'usufruitier néglige l'entretien, entraînant une dépréciation du bien.

Enfin, l'administration fiscale surveille attentivement les opérations de démembrement. L'article 751 du CGI prévoit une présomption de propriété : tout bien démembré entre un usufruitier et son héritier présomptif est réputé faire partie de la succession de l'usufruitier, sauf si le démembrement a été réalisé par acte authentique plus de trois mois avant le décès et que la valeur de la nue-propriété a été calculée selon le barème légal. Un montage mal structuré ou tardif peut donc être requalifié fiscalement.

Combien coûte un démembrement de propriété ?

Le coût d'un démembrement de propriété se compose de plusieurs postes qu'il est essentiel d'anticiper, dans le cadre foncier :

- Les honoraires du notaire : ils sont proportionnels à la valeur en pleine propriété en moyenne entre 1,626% et 0,336 % , selon la masse transmise et la qualité de l’acte.

- Les droits de donation : calculés sur la seule valeur de la nue-propriété selon le barème progressif des donations, après application de l'abattement de 100 000 € par parent et par enfant. Plus le donateur est jeune, plus la base taxable est réduite.

- Les frais de publication foncière : nécessaires pour rendre l'acte opposable aux tiers, ils varient en fonction de la valeur du bien et représentent généralement quelques centaines d'euros.

Ces montants dépendent de la valeur du bien et de votre situation familiale. Pour un bien de valeur modeste, le poids des frais fixes peut réduire l'intérêt économique de l'opération. À l'inverse, pour un patrimoine important, le démembrement reste un outil particulièrement performant d'optimisation fiscale.

Nous vous recommandons de réaliser une simulation personnalisée avec votre notaire et votre conseiller en gestion de patrimoine pour évaluer précisément le coût global et l'opportunité du démembrement dans votre stratégie patrimoniale.

Questions fréquentes sur la transmission en démembrement de propriété

La donation constitue l'acte juridique par lequel vous transmettez un bien à un bénéficiaire, tandis que le démembrement représente le mécanisme de scission du droit de propriété en deux composantes distinctes : l'usufruit et la nue-propriété. La donation avec réserve d'usufruit combine précisément ces deux outils : vous donnez la nue-propriété d'un bien à vos enfants tout en conservant l'usufruit votre vie durant. Cette technique vous permet de transmettre votre patrimoine tout en continuant à jouir du bien ou à en percevoir les revenus, et de bénéficier d'une fiscalité allégée puisque les droits de donation sont calculés sur la seule valeur de la nue-propriété.

Le remembrement de la propriété s'opère automatiquement au moment du décès de l'usufruitier. À cet instant, le nu-propriétaire récupère la pleine propriété du bien sans droits de succession supplémentaires à acquitter. L'article 1133 du Code général des impôts est explicite sur ce point : aucun impôt ni droit n'est dû pour cette reconstitution de la pleine propriété. Ce mécanisme constitue l'un des avantages majeurs du démembrement : vous transmettez aujourd'hui en bénéficiant de l'abattement de 100 000 € par parent et par enfant, et vos enfants deviennent pleins propriétaires à votre décès sans coût fiscal additionnel, quelle que soit la valeur du bien à cette date.

Dans le cadre d'un démembrement de propriété, c'est l'usufruitier qui doit déclarer le bien à l'impôt sur la fortune immobilière pour sa valeur en pleine propriété. Le nu-propriétaire, quant à lui, n'a pas à intégrer ce bien dans son patrimoine imposable à l'IFI. Cette règle, prévue par l'article 968 du Code général des impôts, peut effectivement alléger la charge fiscale du nu-propriétaire, notamment lorsqu'il s'agit d'enfants dont le patrimoine personnel est encore en constitution. L'usufruitier assume cette déclaration car il détient la jouissance du bien et en perçoit les revenus éventuels, ce qui correspond à la logique du droit civil.

Le quasi-usufruit est un usufruit particulier qui porte sur des biens consomptibles, c'est-à-dire des biens qui se consomment par l'usage, notamment les sommes d'argent ou les valeurs mobilières. Contrairement à l'usufruit classique portant sur un bien immobilier, le quasi-usufruitier devient quasi-propriétaire des sommes et peut les dépenser librement. En contrepartie, il est redevable d'une créance de restitution envers les nus-propriétaires : à l'extinction du quasi-usufruit (généralement au décès), les héritiers doivent restituer une somme équivalente ou des biens de même nature et valeur. Cette créance de restitution constitue alors un passif successoral déductible de l'actif de succession, sous réserve du respect des conditions légales.

La clause de réversion d'usufruit permet, en cas de décès d'un époux, que l'usufruit revienne au conjoint survivant plutôt qu'aux nus-propriétaires. Concrètement, lors d'une donation avec réserve d'usufruit, vous pouvez prévoir que si vous décédez avant votre conjoint, ce dernier conservera l'usufruit du bien donné. Cette technique protège efficacement le parent survivant dans un cadre familial : il peut continuer à habiter le logement ou à percevoir les revenus locatifs sans que les enfants nus-propriétaires ne deviennent immédiatement pleins propriétaires. Sur le plan fiscal, cette réversion d'usufruit au profit du conjoint survivant est exonérée de droits de mutation par décès, conformément à l'article 796-0 quater du Code général des impôts.